Capacità, capitale umano, attività economica nell’Italia dei «giovani anziani»

Ignazio Visco, Governatore onorario della Banca d’Italia

Ignazio Visco, Governatore onorario della Banca d’Italia

Dell’invecchiamento della popolazione, e delle sue conseguenze per le economie non solo dei paesi avanzati, si discute ormai da molti decenni. Per l’Italia, dove la speranza di vita è ormai tra le massime al mondo e la natalità sui livelli più bassi, demografi ed economisti sottolineano la necessità di mettere in moto interventi e riforme che evitino conseguenze, economiche e sociali, negative. Occorre accrescere la partecipazione al lavoro dei giovani, delle donne e anche dei «giovani anziani» (tra i 65 e i 74 anni), senza trascurare la necessità di accrescere rapidamente produttività e competenze cognitive, proprie della società digitale. In ogni caso sarà necessario per tutti aumentare la sensibilità nei confronti di una formazione permanente, lungo l’intero arco di vita.

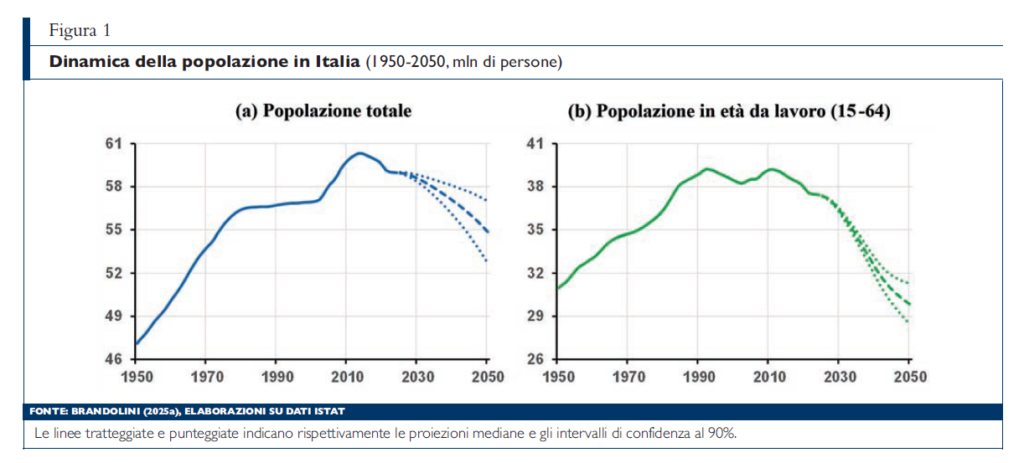

Quasi trent’anni fa Massimo Livi Bacci, nella sua Lettura del Mulino, parlava del «passaggio da un’epoca di abbondanza a una di scarsità» (Livi Bacci, 1997, p. 993), dove la scarsità si riferiva alla riduzione prospettica di risorse umane: in Italia, a parità di condizioni (natalità ferma ai minimi della metà degli anni Novanta e mortalità ancora in diminuzione), da allora a oggi la popolazione di oltre 60 anni di età sarebbe aumentata di circa cinque milioni, quella sotto i 60 diminuita di quasi undici. Ex post, rispetto ad allora gli ultrasessantenni sono aumentati di oltre sei milioni, mentre i residenti di età inferiore ai 60 sono diminuiti di solo quattro: la differenza è dovuta, oltre alla temporanea risalita del tasso di fecondità totale (passato dal minimo di 1,19 del 1995 a 1,44 nel 2010, per poi riprendere a ridursi, riportandosi ancora al di sotto di 1,2 negli ultimi anni), all’immigrazione nel nostro Paese di quasi cinque milioni di stranieri. In effetti, dell’invecchiamento della popolazione, e delle sue conseguenze per le economie non solo dei paesi avanzati dell’area dell’Ocse, si discute ormai da molti decenni. Ricordando le parole, quasi vent’anni fa, di Antonio Golini, esso è il risultato di una duplice vittoria: «la vittoria sulle nascite indesiderate e quella sulla morte prematura» (Golini, 2007). Nel nostro Paese la speranza di vita è ormai tra le massime al mondo e la natalità è sui livelli più bassi. Demografi ed economisti non mancano quindi di sottolineare quanto sia necessario per l’Italia, così come per altri paesi, mettere in moto interventi e riforme che evitino che quella vittoria si trasformi nel tempo in una dolorosa sconfitta. Nonostante quanto fatto finora sul fronte delle riforme pensionistiche, il rischio continua a riguardare la stessa sostenibilità del nostro stato sociale nei prossimi decenni. Secondo le ultime proiezioni, la popolazione residente diminuirà, nello scenario «mediano» dell’Istat (base 1° gennaio 2024), dai 59 milioni circa di oggi a meno di 55 milioni nel 2050, e addirittura 46 nel 2080 (Istat, 2025a). In un intervallo di confidenza del 90% la diminuzione al 2050 sarebbe compresa tra i 2,1 e i 6,5 milioni (figura 1a). Anche se quanto più ci si spinge in là con le previsioni tanto più lo scenario diventa incerto, alla luce degli andamenti degli ultimi decenni esso sconta un aumento della speranza di vita di circa 4 anni, fino a quasi 90 per le donne e 86 per gli uomini nel 2080, un rialzo della fecondità totale, dal minimo storico di 1,18 figli per donna del 2024 all’1,46 nel 2080, e ancora un contributo medio annuo dell’immigrazione netta pari a circa 200.000 unità fino al 2040 e 165.000 nei successivi quarant’anni. Se ci limitiamo a considerare l’evoluzione nel prossimo quarto di secolo, sarà soprattutto forte la diminuzione delle persone in età lavorativa (convenzionalmente definita dai 15 ai 64 anni): da oggi al 2050 esse scenderebbero di oltre 7 milioni, portandosi al di sotto di 30 milioni (figura 1b). Se non vi fossero variazioni nella produttività del lavoro e nei tassi di occupazione, il prodotto pro capite sarebbe destinato a ridursi nei prossimi 25 anni dello 0,6% all’anno. Nel 2050 esso sarebbe quindi inferiore di quasi un settimo rispetto al livello attuale; il Pil aggregato di un quinto (con una riduzione media annua di circa l’1%). Un’evoluzione, questa, che metterebbe chiaramente a rischio la sostenibilità dello stato sociale, quale si è andato definendo negli ultimi decenni per la spesa pubblica previdenziale e sanitaria, la cui domanda sarà anzi spinta al rialzo in conseguenza dell’invecchiamento della popolazione (cfr. anche Visco, 2025).

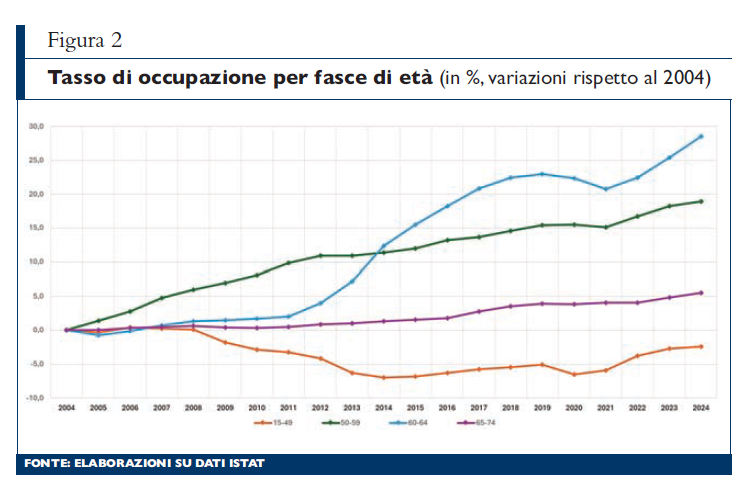

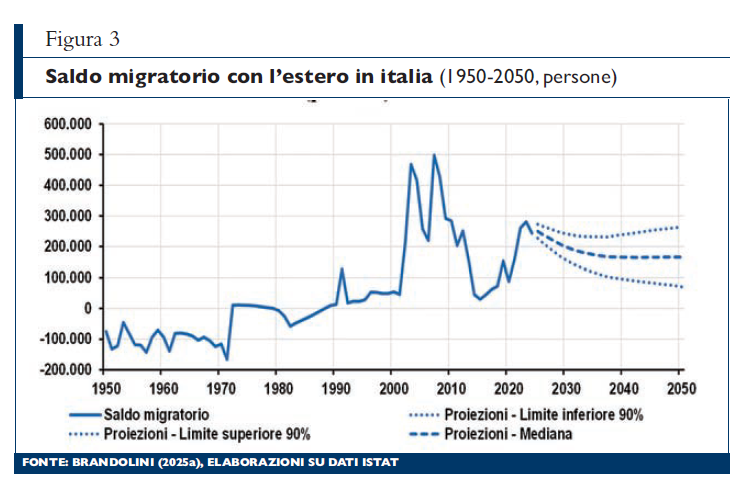

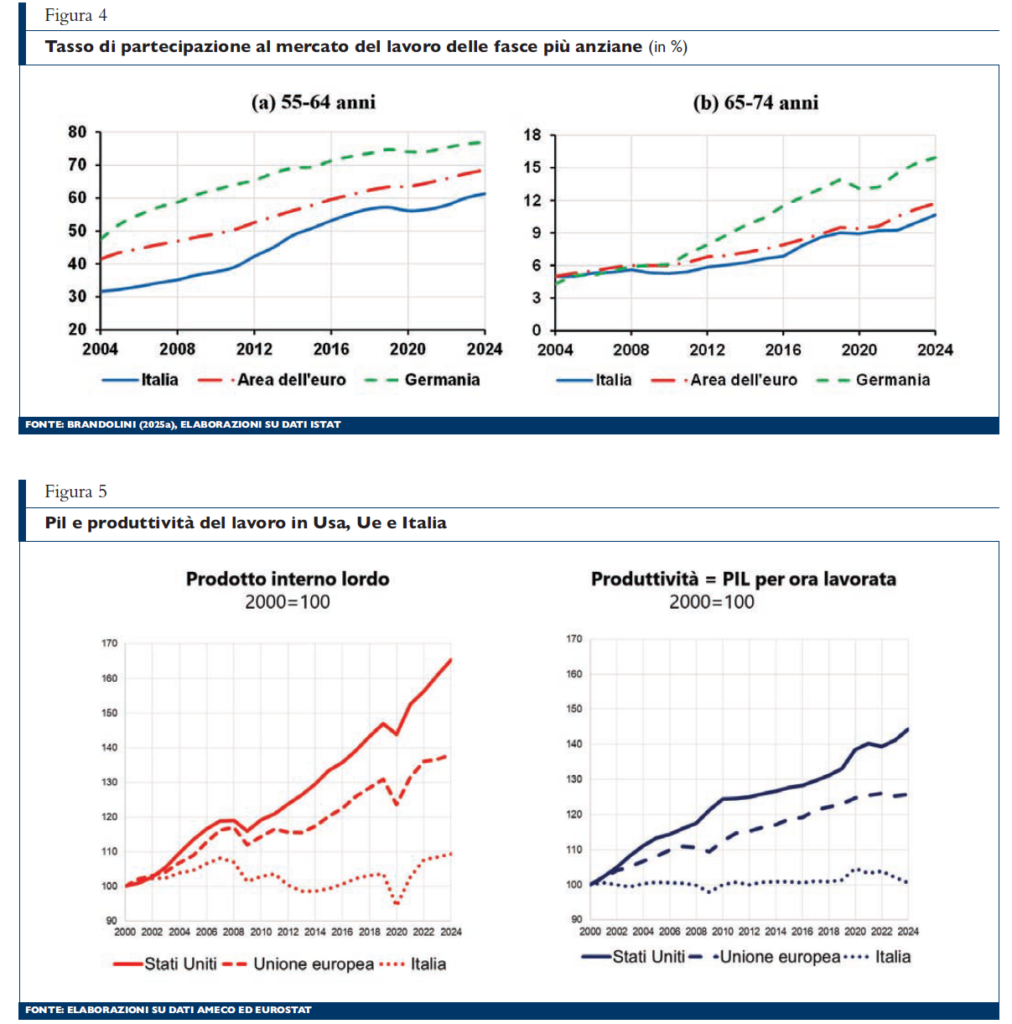

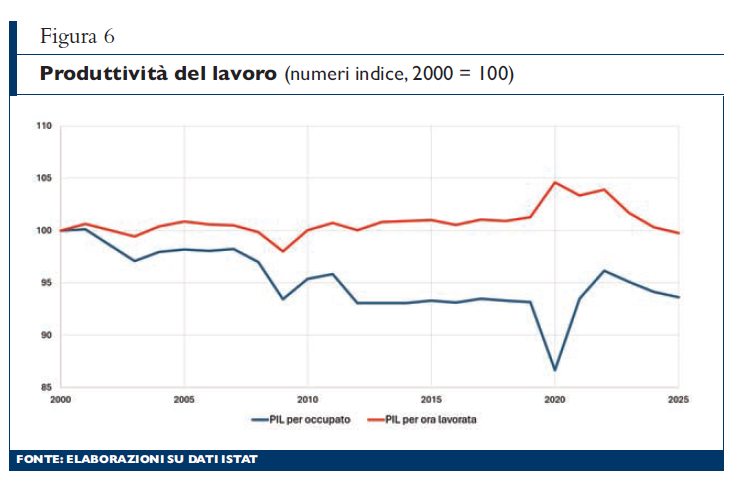

Ci sono ovviamente margini per compensare l’effetto meccanico dovuto al saldo naturale negativo. Anzitutto, come osservato dalla Banca d’Italia in un’audizione parlamentare nell’aprile dello scorso anno (cfr. Brandolini, 2025a), l’aumento dei tassi di attività e di occupazione registrato, in particolare per le fasce di età più elevate, negli ultimi anni può proseguire (figura 2); si tratta infatti di tassi che sono ancora notevolmente distanti da quelli medi europei e in particolare da quelli prevalenti nei paesi nordici. Il tasso di partecipazione al lavoro per la fascia di età «15-64 anni», pari in Italia a circa il 67%, è infatti il più basso nell’Unione europea, dieci punti percentuali in meno della media degli altri paesi; lo stesso vale per il tasso di occupazione, che supera di poco il 62%. Di particolare rilievo sono il divario di genere (con un tasso di occupazione del 53% per le donne e del 71% per gli uomini) e la bassa partecipazione al lavoro dei giovani (intorno al 40% nella fascia di età 15-29, a fronte di oltre il 55% nella media europea), dei quali oltre il 15% non studiano, non lavorano e non frequentano corsi di formazione. Questi divari risentono in modo cruciale dei gravi ritardi del Mezzogiorno, dove il tasso di occupazione femminile è pari a circa il 36% (25 punti percentuali meno di quella maschile) e dove poco meno di uno su quattro giovani è non solo inattivo ma anche non impegnato in attività di formazione e di studio. Anche con riferimento al saldo migratorio con l’estero vi sono margini importanti. Se dall’inizio del secolo agli anni precedenti la crisi del 2011- 2013 l’afflusso di cittadini stranieri, anche se con bassi livelli di istruzione, ha interamente sostenuto l’aumento della popolazione residente, dalla metà dello scorso decennio si sono abbassati i flussi in entrata e sono salite le uscite di cittadini italiani. Inoltre, come è stato osservato, le proiezioni relative al saldo migratorio con l’estero possono rivelarsi molto imprecise, «in entrambe le direzioni» (ibid., p. 9), e l’intervallo di confidenza nelle proiezioni dell’Istat è in effetti particolarmente ampio (figura 3). Anche in questo caso, però, vi sono margini per rendere più stabili gli afflussi di lavoratori stranieri, così come per contenere il deflusso dei nostri giovani, spesso con livelli di istruzione piuttosto elevati. Inoltre, pur salito notevolmente nell’ultimo decennio, fino a collocarsi oggi intorno all’11%, il tasso di attività dei «giovani anziani» (nella fascia di età compresa tra i 65 e i 74 anni) è ancora di oltre un punto inferiore a quello prevalente in media negli altri paesi dell’Unione (figura 4b). Soprattutto è particolarmente elevata la distanza dai livelli prevalenti in Germania (16%), in Svezia (19%) e in altri paesi del Nord Europa, anche se la quota di attivi in questa fascia di età, che ancora supera il limite, ormai puramente convenzionale, dell’età «lavorativa», supera non di poco la quota che oggi si registra in Francia (tra il 7 e l’8%). Prima di considerare, sia pur brevemente, alcune possibili tendenze della partecipazione al lavoro nei prossimi decenni, con particolare attenzione ai «giovani anziani» (e ai seniores, la popolazione di 65 anni e più), va ricordato l’altro fattore, cruciale per compensare non solo la riduzione meccanica del prodotto pro-capite ma anche quella, ancor più forte, del Pil aggregato: la produttività del lavoro, che ristagna da oltre un quarto di secolo (figura 5). Al riguardo, la principale conclusione dell’ultimo esercizio della Banca d’Italia è chiara: «Se nel 2050 i tassi di partecipazione dei giovani e delle donne raggiungessero quelli che si osservano attualmente nella media dell’Ue, senza un aumento della produttività del lavoro, il Pil pro-capite rimarrebbe sostanzialmente stabile, ma quello complessivo si ridurrebbe del 6,7%. (…) Una sostanziale ripresa della produttività è quindi una condizione necessaria per la crescita economica del Paese» (ibid., p. 14). È utile, peraltro, richiamare brevemente i risultati di un analogo esercizio effettuato, sempre in Banca d’Italia, nel 2008 a partire dalle previsioni demografiche con base 1° gennaio 2007, prima della doppia recessione originata, tra il 2008 e il 2013, dalla crisi finanziaria globale e dalla successiva crisi dei debiti sovrani nell’area dell’euro (Visco, 2008). Anche da quell’esercizio risultava, date le proiezioni dell’Istat e a parità di tassi di occupazione e di produttività, una caduta del Pil pro-capite, dall’inizio del 2007 al 2050, pari allo 0,5- 0,6% all’anno, ma dello 0,4%, anziché di circa l’1%, per il Pil aggregato. Lo scenario demografico (Istat, 2008) era infatti allora molto più favorevole di quello odierno: nel 2050, la popolazione complessiva sarebbe risultata più elevata, tra i 61 e i 62 milioni, di quella di inizio 2007 (59 milioni), così come di quella oggi prevista (55 milioni). In particolare, secondo le proiezioni del 2007 la popolazione in età lavorativa sarebbe calata tra il 2007 e il 2050 da 40 a 35 milioni (dal 69 al 57% del totale) a fronte dei 30 milioni (il 54%) oggi previsti. Le differenze tra i due scenari demografici, con base rispettivamente 2007 e 2024, sono efficacemente riassunte dall’indice di vecchiaia, il rapporto tra le persone con più di 65 anni e i giovani al disotto dei 15, previsto per il 2050: 2,5 nello scenario del 2007, 3,1 in quello più recente. L’evoluzione del Pil pro-capite degli ultimi venti anni e quella prevista oggi per i prossimi decenni risente di tassi di natalità e afflussi dall’estero più contenuti di quelli ipotizzati nelle previsioni del 2007, compensati da tassi di occupazione che hanno fino a oggi largamente superato quelli allora ipotizzati, sia per le persone in età lavorativa tra i 50 e i 64 anni, sia per i giovani anziani (tra i 65 e i 74 anni): riflesso, questo, dell’effetto delle riforme pensionistiche – l’allungamento dell’età effettiva di pensionamento (un fenomeno visibile in particolare, anche se non solo, nell’aumento dei tassi di occupazione femminile) – e del progressivo miglioramento delle condizioni di salute. Secondo le stime e le valutazioni di allora, per compensare il calo meccanico del prodotto per abitante la produttività del lavoro avrebbe dovuto aumentare in media dello 0,6% lungo l’orizzonte di previsione. Abbandonando, però, l’ipotesi di invarianza della partecipazione al lavoro, imputando i tassi di occupazione futuri sulla base degli obiettivi occupazionali definiti nell’ambito della strategia di sviluppo fissata con l’Agenda di Lisbona o estrapolandoli sulla base delle tendenze più recenti, già si finiva per ottenere una sostanziale stabilizzazione della quota di occupati rispetto alla popolazione residente. Si osservava che particolare importanza avrebbe rivestito la partecipazione al lavoro dei più anziani, rilevando, anche sulla base dell’esercizio quantitativo, il ruolo giocato dagli incentivi offerti dal particolare sistema pensionistico, volti a «distorcere la decisione tra occupazione e pensione in direzioni non socialmente ottimali perché il costo privato della scelta (la riduzione di reddito) non è commisurato a quello sociale (la tassazione necessaria a finanziare il flusso di pensioni)» (ibid., p. 221), un’antica questione in buona parte risolta negli anni seguenti. Allo stesso tempo, non si mancava di osservare che per gli «anziani» dei primi anni 2000 il più alto tenore medio di vita e la disponibilità di una migliore assistenza medica davano la possibilità di raggiungere età avanzate in migliori condizioni di salute rispetto agli anziani dei precedenti decenni. Il considerevole aumento della speranza di vita a 65 anni rendeva inoltre socialmente più onerosa la riduzione dell’occupazione dei più anziani fino ad allora osservata. Infine, per mantenere e accrescere negli anni il livello di benessere economico allora raggiunto si sottolineava l’importanza dei due principali elementi della crescita economica, tra loro non indipendenti: la qualità dei fattori della produzione, da accrescere con l’accumulazione di capitale umano, e la capacità del sistema di estendere le frontiere di produzione, di innalzare cioè la produttività totale dei fattori, due elementi da ricercare «investendo in conoscenza» (cfr. Visco, 2009). A questo riguardo ci si può limitare a osservare quanto il nostro Paese si trovi ancora molto indietro: la spesa pubblica e privata in ricerca e sviluppo (R&S), inferiore all’1,5% del Pil, è oltre un punto percentuale al di sotto della media dei paesi dell’Ocse e della Cina, meno della metà del livello di Stati Uniti e Germania; a fronte di una media del 40% tra i paesi dell’Ocse, solo il 20% della popolazione tra i 25 e i 64 anni è in possesso di un titolo di studio di livello terziario, mentre la quota del 30% per i giovani di età compresa tra i 25 e i 34 anni è ben lontana dal 45% della media europea e da valori che superano il 65% in Canada, Corea del Sud e Giappone. Anche la dimensione qualitativa del problema dell’istruzione e dell’apprendimento risalta negativamente nel confronto internazionale, come emerge dai risultati dei programmi internazionali di valutazione degli studenti della scuola secondaria (Pisa: Oecd, 2023) e delle competenze degli adulti (Piaac: Oecd, 2024), particolarmente scarsi per chi risiede nelle nostre regioni meridionali.

Oggi, per contrastare le dinamiche demografiche negative, occorre proseguire nell’aumento dei tassi di attività e occupazione delle fasce più anziane e accompagnarle con una decisa ripresa della partecipazione al lavoro di giovani e donne, in primo luogo nel Mezzogiorno. Rinviando al riguardo alle considerazioni avanzate nella citata audizione della Banca d’Italia e a un precedente contributo (Brandolini, 2024), se non ci si può aspettare che un pure auspicato incremento della natalità, oltre quanto ipotizzato nello scenario dell’Istat, possa dare frutti già entro il 2050, la rimozione degli ostacoli che impediscono alle donne di continuare a lavorare dopo la maternità, consentirebbe di colmare nei prossimi venti anni una parte significativa del divario di genere nell’occupazione. I bassi livelli di attività sembrano infatti dipendere, ancora in particolare nel Mezzogiorno, soprattutto dalla carenza nell’accessibilità di servizi per l’infanzia di buona qualità (cfr. Carta et al., 2023). Più difficile è probabilmente accrescere la partecipazione giovanile al lavoro. Tuttavia, si osserva che se la percentuale dei giovani tra i 25 e i 34 anni con un titolo di livello terziario è troppo bassa, essi non solo tendono a impiegare più tempo dei loro coetanei europei per conseguirlo ma incontrano anche maggiori difficoltà nel trovare un lavoro, due fenomeni sui quali sarebbe necessario intervenire con rapidità e con appropriati interventi. Quanto al contributo dell’immigrazione netta, non solo vanno definite politiche volte a garantire la regolarità dei flussi migratori in entrata, per soddisfare la domanda proveniente dalle imprese, ma va anche promossa la piena integrazione dei nuovi residenti e delle loro famiglie, incluse la loro salute e una buona istruzione dei figli. Infine, con riferimento all’uscita di molti giovani, spesso con livelli di istruzione elevati, dal nostro Paese, se da un lato è paradossale un deflusso di così ampia portata (con oltre mezzo milione che ha lasciato ufficialmente l’Italia tra il 2011 e il 2023, due terzi a titolo definitivo) quando si riduce la popolazione in età lavorativa, dall’altro si tratta di un potenziale su cui impegnare a fondo le politiche pubbliche e le risposte del settore privato. Infine, per quanto riguarda la partecipazione al lavoro e l’occupazione della popolazione più anziana, le riforme pensionistiche stanno indubbiamente avendo successo. Senza entrare in particolari, il tasso di partecipazione delle persone tra i 55 e i 64 anni di età, oggi superiore al 60% a fronte di una media Ue vicina al 70%, è pressoché raddoppiato negli ultimi 20 anni (figura 4a). È anche più che raddoppiato il tasso di attività delle persone nella fascia di età 65-74 anni, non lontano ormai dalla media europea del 12%, anche se ancora di 5 punti inferiore al dato tedesco (figura 4b). Mentre il tasso di dipendenza delle persone con più di 65 anni, in rapporto a quelle convenzionalmente definite in età lavorativa (15-64) è, in Italia come in altri paesi, inevitabilmente destinato ad aumentare, è ormai il caso di abbandonare la convenzione per la quale si definiscono «anziani », ovvero non «in età lavorativa», tutti coloro che hanno superato i 65 anni di età. Andrebbero cioè riconsiderati i limiti di età convenzionali, almeno portando i «confini dell’età da lavoro» dai 15 ai 20 anni e dai 65 ai 70 anni (Brandolini, 2024, pp.137-139), anche se a questo riguardo la questione è «politicamente sensibile» (ibid., p. 138). Andrebbe poi riconosciuto che il prolungamento della vita lavorativa non deriva solo da norme di legge connesse con la previdenza sociale e la speranza di vita, ma anche dal miglioramento delle condizioni di salute in età avanzata (cfr. Scott, 2021). Un miglioramento che deve ovviamente proseguire, con la prevenzione volta a promuovere una vita più lunga e di buona qualità e contribuire ad accrescere le capacità di vivere una vita attiva anche da parte della popolazione più anziana (cfr. Garattini, 2023). A tale proposito, secondo i dati più recenti dell’Istat la speranza di vita a 65 anni senza limitazioni nelle attività supera i dieci anni (Istat, 2025b), anche se sia i dati Eurostat (Hly) sia quelli dell’Oms (Hale) indicano una speranza di vita in buona salute alla nascita di diversi anni inferiore. Bisogna quindi spingere sull’educazione «per garantire la salute degli adulti e promuovere una vita più lunga e di buona qualità» (De Curtis e Garattini, 2025, p. 102), partendo fin dall’infanzia, con particolare attenzione alla riduzione delle disparità geografiche nell’assistenza sanitaria e alla definizione di un accesso più equo alle cure per tutti i cittadini (ibid., pp. 102-103).

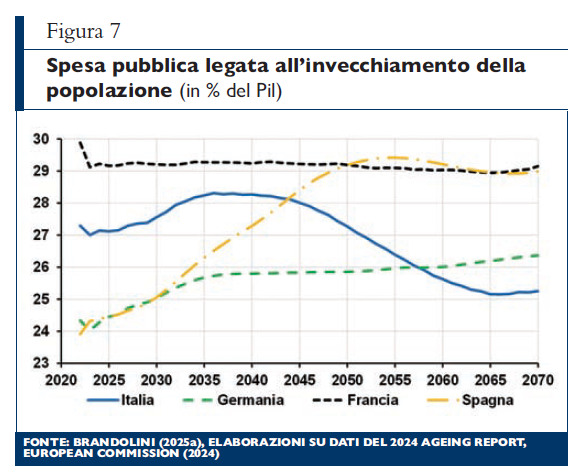

Recentemente l’Istat ha pubblicato previsioni delle forze di lavoro al 2050 (Istat, 2025c). Senza scendere in dettagli, sulla base di un modello statistico che tiene conto della normativa pensionistica e delle tendenze dei tassi di scolarizzazione, i tassi di attività salirebbero per la popolazione di 15-64 anni dal 66,6% del 2024 al 73,2% nel 2050, e per la classe dei giovani anziani (65-74) dall’11% al 16%, lungo un trend comune ad altri paesi ma ancora distante da quelli dei paesi del Nord Europa. In complesso, la forza di lavoro si ridurrebbe di circa 2,7 milioni, a fronte della riduzione di 7,5 milioni della popolazione in età lavorativa (15-64), un risultato analogo a quello ottenuto con un diverso modello in Banca d’Italia (cfr. De Philippis e Lo Bello, 2026). Questo porterebbe a compensare in misura notevole il calo «meccanico» del reddito pro-capite, dal 6% a meno di 1,5% in media annua, calo che sarebbe più che annullato se si ipotizzasse, come nell’esercizio della Banca d’Italia, una riduzione stabile del tasso di disoccupazione dall’attuale 6,5% al 4%, nonché, possiamo aggiungere, con un più sostanzioso aumento dei tassi di attività dei giovani anziani. In ogni caso, per la sostenibilità della spesa sociale non sembra che si possa fare a meno di puntare a una crescita sostenuta della produttività del lavoro, che, sia in termini di occupati che di ore lavorate, ristagna da oltre due decenni (figura 6). Con l’invecchiamento della popolazione cresceranno infatti anche i costi dell’assistenza pubblica a lungo termine, il numero dei pensionati continuerà a salire nei prossimi trent’anni e la transizione dal regime pensionistico retributivo al regime contributivo durerà ancora a lungo, con la maggior parte delle pensioni calcolata per molti anni sulla base di una combinazione dei due regimi. Nelle valutazioni presentate nell’Ageing Report della Commissione europea (European Commission, 2024) per il periodo 2022-2070, la dinamica della spesa legata all’invecchiamento della popolazione salirebbe ancora, in rapporto al Pil, nel corso di questo decennio per stabilizzarsi nel successivo e quindi scendere dal 2040 in poi, con un andamento decisamente migliore di quello di Francia, Spagna e, nel lungo periodo, anche Germania (figura 7). Va però rilevato quanto queste proiezioni si basino su una crescita media annua del Pil potenziale superiore all’1% per tutto il prossimo cinquantennio. È quindi evidente il contributo richiesto alla crescita della produttività, per la quale due variabili – investimenti e innovazione – sono ovviamente cruciali. L’investimento in capitale umano è certamente decisivo; la sfida è infatti quella di combinare al meglio le potenzialità offerte dal progresso tecnologico con un adeguato sviluppo delle capacità individuali (cfr. Brandolini, 2025b). A questo riguardo non possiamo non richiamare i risultati del secondo ciclo dell’indagine Piaac dell’Ocse, già menzionata. Essi confermano la collocazione dell’Italia agli ultimi posti tra i paesi partecipanti per le competenze degli adulti (16- 65 anni) in lettura e matematica e per le competenze di problem solving adattivo (necessarie, in particolare, per rispondere adeguatamente alle sfide del «digitale»). Un adulto su tre presenta livelli di competenza minimi o insufficienti, mentre i più giovani (16-24 anni) registrano punteggi più elevati rispetto alle altre fasce di età, anche di quelli di coloro che si trovano nella fascia 25-34 anni e dovrebbero aver maturato competenze aggiuntive oltre a quelle acquisite nella scuola o nell’università. Se pensiamo poi che buona parte degli aumenti di produttività dovrebbe discendere dall’investimento in R&S e dalla diffusione, quindi, delle nuove tecnologie, si apre la questione, che in questa sede può solo essere accennata, del rapporto tra occupazione e utilizzo dell’Intelligenza artificiale (in particolare nelle sue applicazioni di tipo generativo). Molto dipenderà dal grado di sostituzione o di complementarità con il lavoro, con effetti positivi, e probabilmente notevoli nel lungo periodo, sulla produttività, ma con incertezze rilevanti per gli effetti sull’occupazione e soprattutto sulla distribuzione del reddito (cfr., tra gli altri, Acemoglu, 2025; Aghion e Bunel, 2024; Dalla Zuanna et al., 2024; Filippucci et al., 2024). L’interazione riguarderà sia il rapporto tra innovazione tecnologica e demografia – con la compensazione della riduzione di lavoro manuale per motivi demografici prodotta da un maggiore ricorso all’automazione (cfr. Acemoglu e Restrepo, 2022) – sia le implicazioni per il capitale umano, in particolare gli aspetti qualitativi connessi con una formazione continua e la riqualificazione professionale. Da un lato, possiamo richiamare le considerazioni di Acemoglu, Autor e Johnson (2026), che sottolineano l’importanza di un utilizzo dell’Intelligenza artificiale favorevole, non contrapposto, al lavoro. Dall’altro, occorrerà valutare come far sì che i rendimenti dell’istruzione continuino a essere così alti come ampiamente mostrato in letteratura (Psacharopoulos e Patrinos, 2018). Per i giovani anziani si potranno avere risultati contrapposti e sarà necessario definire le implicazioni e le strategie per preparare anche le persone più anziane a un’interazione fruttuosa con l’intelligenza artificiale nei loro specifici settori di lavoro (cfr. Briggs, Butrica e D’Elia, 2026). Occorrerà quindi accrescere rapidamente competenze cognitive e proprie della società digitale; proprio grazie all’innovazione scientifica e tecnologica potranno però esservi ancora miglioramenti di rilievo sul piano della salute e la possibilità di utilizzi complementari delle esperienze individuali, tanto nei settori meno esposti agli sviluppi dell’Intelligenza artificiale quanto dove le potenzialità di quest’ultima possano essere accresciute dall’esperienza e dalle conoscenze generali delle persone. In ogni caso sarà necessario per tutti accrescere la sensibilità nei confronti di una formazione permanente, lungo l’intero arco di vita. Vi sarà certo bisogno di nuove competenze, ma sarà utile distinguere tra specializzazione e apprendimento. Occorrerà continuare ad apprendere come imparare, ma non tutti dovranno essere «specialisti» di Intelligenza artificiale e relativi sviluppi; poiché tecnologie e applicazioni sono destinate a variare ancor più che in passato e in direzioni non ovvie, bisognerà, più in generale, acquisire competenze e cono- FONTE: BRANDOLINI (2025a), ELABORAZIONI SU DATI DEL 2024 AGEING REPORT, EUROPEAN COMMISSION (2024) scenze a più ampio spettro (cfr. Pissarides, 2025). Questo sarà necessario per affrontare anche il cambiamento demografico in corso, atteso e sperimentato da molti decenni e con ritardo sempre, nelle sue diverse dimensioni, affrontato a livello pubblico come a livello privato. Se «di doman non v’è certezza», oggi più che mai per «esser lieti» non ci si può affidare a una inutile e vaga rassegnazione.

Acemoglu D. (2025), «The Simple Macroeconomics of AI», in Economic Policy, 40, 121, pp. 13-58.

Acemoglu D., Autor D., Johnson S. (2026), Building Pro-Worker Artificial Intelligence, Nber Working Paper 34854, February.

Acemoglu D., Restrepo P. (2022), «Demographics and Automation», in Review of Economic Studies, 89, 1, pp. 1-44.

Aghion P., Bunel S. (2024), AI and Growth: Where Do We Stand?, mimeo, June.

Brandolini A. (2024), «Declino demografico, lavoro e crescita economica in Italia», in S. Usai, F. Zollino (a cura di), Vecchi e nuovi progressi della statistica per l’economia, Unicapress, Cagliari, pp. 131-165.

– (2025a), Testimonianza, Commissione parlamentare di inchiesta sugli effetti economici e sociali derivanti dalla transizione demografica in atto, Camera dei deputati, Roma, 15 aprile.

– (2025b), Italy’s Demographic Decline and Prospects for Economic Growth, mimeo, June.

Briggs A., Butrica B., D’Elia H. (2026), AI and Older Workers. Implications and Strategies for Preparing Older Adults for AI in the Workplace, Urban Institute, January.

Carta F., De Philippis M., Rizzica L., Viviano E. (2023), Women, Labour Markets and Economic Growth, Banca d’Italia, Workshops and Conferences, June.

Dalla Zuanna A., Dottori D., Gentili E., Lattanzi S. (2024), An Assessment of Occupational Exposure to Artificial Intelligence in Italy, Banca d’Italia, Questioni di economia e finanza, 878.

De Curtis M., Garattini S. (2025), La salute dei bambini. Migliorarla si può, Baldini e Castoldi, Milano.

De Philippis M., Lo Bello S. (2026), Previsioni delle forze di lavoro al 2050 e analisi delle recenti dinamiche di pensionamento, mimeo, febbraio.

European Commission (2024), Ageing Report. Economic And Budgetary Projections for the EU Member States (2022-2070), Institutional Paper, 279.

Filippucci F., Gal P., Jona-Lasinio, C., Leandro A., Nicoletti G. (2024), The Impact of Artificial Intelligence on Productivity, Distribution and Growth: Key Mechanisms, Initial Evidence and Policy Challenges, Oecd Artificial Intelligence Papers, 15 April.

Garattini S. (2023), Prevenzione è rivoluzione. Per vivere meglio e più a lungo, il Mulino. Bologna.

Golini A. (2007), La 40° sessione della Commissione delle Nazioni Unite su Popolazione e sviluppo, New York, 9-13 aprile, Neodemos, 9 maggio.

Istat (2008), Previsioni demografiche: 1° gennaio 2007-1° gennaio 2051, Nota informativa, 19 giugno.

– (2025a), Previsioni della popolazione residente e delle famiglie Italia 2050. Base 1/1/2024: Sfide e prospettive di una società in transizione, Statistiche report, 28 luglio.

– (2025b), Rapporto Bes 2025: il benessere equo e sostenibile in Italia, Roma, novembre.

– (2025c), Previsioni delle forze di lavoro al 2050. Base 1.1.2024, Statistiche focus, 21 ottobre.

Livi Bacci M. (1997), Abbondanza e scarsità. Le popolazioni d’Italia e d’Europa al passaggio del millennio, il Mulino, 46, 6, pp. 993-1009.

Oecd (2023), Pisa 2022 Results (Volume I): The State of Learning and Equity in Education, Pisa, Oecd Publishing, Paris.

– (2024), Do Adults Have the Skills They Need to Thrive in a Changing World?: Survey of Adult Skills 2023, Oecd Skills Studies, Oecd Publishing, Paris.

Pissarides C. (2025), «Skills in the Age of Ai», in CentrePiece, 30, 3, pp. 6-7.

Psacharopoulos G., Patrinos H.A. (2018), Returns to Investment in Education: A Decennial Review of the Global Literature, World Bank, Policy Research Working Paper 8402, April.

Scott A.J. (2021), «The Longevity Economy», in The Lancet Healthy Longevity, 2, 12, pp. e828-e835.

Visco I. (2008), «Invecchiamento della popolazione, immigrazione, crescita economica», in Rivista italiana degli economisti, 13, 2, pp. 209-243.

– (2009), Investire in conoscenza. Per la crescita economica, il Mulino, Bologna (2a ed., Investire in conoscenza. Crescita economica e competenze per il XXI secolo, 2014).

– (2025), «Un sostenibile “lungo periodo”. Sfide e prospettive per l’Italia di domani», in Economia italiana, 3, pp. 181-210.

Intervento al convegno organizzato dall’Associazione Neodemos e dalla Fondazione Cesifin su Il grande adattamento. L’Italia dei seniores: generare valore, alleviare oneri, Firenze, 13 marzo 2026. Pur restando unico responsabile di questo testo, desidero ringraziare Salvatore Lo Bello e Domenico Depalo per i suggerimenti e gli utili commenti a una precedente versione.

Il sito ABI utilizza tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo e per garantire la migliore esperienza di navigazione nonché la sua sicurezza ed effettuare attività di marketing attraverso terze parti. Cliccando su “Accetta” acconsentirai all’installazione di tutti i cookie diversi da quelli di tipo tecnico e su “Rifiuta” la negherai, senza pregiudicare la tua navigazione sul sito con i soli cookie tecnici. Cliccando su “Visualizza le preferenze” potrai gestire i tuoi consensi. Per avere maggiori informazioni consulta la sezione Cookie della nostra Privacy Policy.