Sostenibilità, Innovazione e Ricerca: le strategie di investimento delle imprese in Italia e nel Mezzogiorno

Massimo Deandreis, Salvio Capasso, Srm – Centro Studi collegato al Gruppo Intesa Sanpaolo

Massimo Deandreis, Salvio Capasso, Srm – Centro Studi collegato al Gruppo Intesa Sanpaolo

Per comprendere le dinamiche che caratterizzano l’attività d’impresa, Srm conduce dal 2021 una survey specificamente dedicata alle imprese manifatturiere, con l’obiettivo di monitorare le principali tendenze evolutive del comparto, anche alla luce di un contesto economico e geopolitico in costante mutamento. Guardando al Mezzogiorno, l’indagine evidenzia una realtà imprenditoriale che dimostra una crescente capacità di competere su scala globale, con la presenza di imprese dinamiche e resilienti, capaci di investire in modo significativo, attente ai processi di innovazione e all’adozione di nuove tecnologie, orientate ai mercati esteri e integrate all’interno delle supply chain internazionali. La loro presenza è fondamentale per lo sviluppo economico e produttivo del territorio.

Sempre attenta alle dinamiche che caratterizzano l’attività d’impresa, Srm conduce, a partire dal 2021, una survey specificamente dedicata alle imprese manifatturiere, con l’obiettivo di monitorare in modo sistematico gli andamenti prevalenti all’interno del comparto. L’indagine si propone, in particolare, di cogliere le principali tendenze evolutive del tessuto produttivo, nonché di analizzare gli orientamenti degli imprenditori in merito alle scelte strategiche adottate e previste, anche in funzione delle sollecitazioni provenienti dal contesto economico, competitivo e istituzionale in cui le imprese operano. Nel corso dei cinque anni di vita dell’indagine, lo scenario economico e geopolitico di riferimento è stato contrassegnato da una successione ravvicinata di eventi di portata storica che hanno inciso in maniera profonda e duratura sugli equilibri globali e nazionali. Crisi sanitarie, tensioni geopolitiche, shock energetici e fenomeni inflattivi hanno generato un contesto di elevata incertezza, con conseguenze estremamente impattanti sull’intero sistema produttivo nazionale, chiamato a compiere scelte strategiche decisive per garantire continuità operativa, competitività e sostenibilità nel medio-lungo periodo. In tale quadro, la rivoluzione tecnologica in atto rappresenta un ulteriore e rilevante fattore di complessità, ma al tempo stesso un’importante leva di sviluppo da integrare nelle strategie aziendali. I processi di digitalizzazione, automazione e innovazione dei modelli produttivi assumono, infatti, un ruolo cruciale per il futuro della manifattura nazionale, incidendo sulle modalità di organizzazione del lavoro, sull’efficienza dei processi e sulla capacità delle imprese di rispondere in modo flessibile e tempestivo alle trasformazioni del mercato. Di fronte a uno scenario economico e competitivo in continua evoluzione, l’indagine di Srm è stata costruita – e progressivamente affinata nel corso degli anni – tenendo presenti due distinti ordini di esigenze tra loro complementari. Da un lato, si è posta l’attenzione sulla possibilità di osservare in senso dinamico le tendenze prevalenti all’interno del sistema produttivo nazionale, con particolare riferimento agli indicatori fondamentali dell’attività d’impresa, quali gli investimenti, i processi di innovazione, le esportazioni e i mercati di approvvigionamento. Questo approccio ha permesso di raccogliere informazioni omogenee e confrontabili nel tempo, consentendo la costruzione di una serie storica quinquennale, relativa al periodo 2021-2025, in grado di restituire un quadro articolato delle evoluzioni nelle strategie aziendali rispetto a queste grandezze chiave. Dall’altro lato, il rapido e spesso imprevedibile susseguirsi degli eventi internazionali a partire dal 2021 ha reso necessario adottare un’impostazione flessibile nella definizione dei contenuti dell’indagine. L’immediata fase post-pandemica, la successiva ripresa economica, l’insorgere della guerra in Ucraina e, più recentemente, la questione dei dazi hanno, infatti, inciso profondamente sul contesto di riferimento delle imprese, modificando priorità, vincoli e opportunità. In tale scenario, l’elevata adattabilità dei temi trattati nelle diverse edizioni della survey si è rivelata essenziale per cogliere in modo tempestivo le risposte del sistema produttivo nazionale e per analizzare come le imprese abbiano reagito e si siano riorientate di fronte a un contesto generale caratterizzato da cambiamenti profondi e strutturali. L’indagine, condotta nel corso della prima metà del mese di luglio 2025, ha coinvolto un campione complessivo di 800 imprese manifatturiere italiane, selezionate in modo da risultare rappresentative dell’intero comparto sia a livello Paese che per le sue principali articolazioni territoriali. La distribuzione del campione ha, infatti, tenuto conto delle quattro ripartizioni geografiche del Paese, al fine di garantire una lettura equilibrata e comparabile delle dinamiche produttive nelle diverse aree. All’interno di questo quadro, particolare attenzione è stata dedicata al Mezzogiorno, dove le imprese intervistate sono state 180. Tale numerosità consente di analizzare con un adeguato livello di dettaglio le specificità e le criticità del tessuto manifatturiero meridionale, nonché di coglierne le principali tendenze evolutive in relazione ai processi di investimento, innovazione e posizionamento competitivo nel contesto nazionale. Come già accennato, l’analisi ha riguardato un ampio insieme di aspetti dell’attività d’impresa, coprendo diverse dimensioni strategiche e operative del sistema produttivo manifatturiero. In particolare, l’attenzione si è concentrata sulla propensione agli investimenti, con uno specifico approfondimento dedicato sia agli investimenti nelle aree a maggiore contenuto innovativo sia alle prospettive future delle imprese in termini di piani di sviluppo e crescita. Accanto a questo, l’indagine ha esaminato il grado di apertura internazionale delle aziende, considerando non solo l’export e i principali mercati di sbocco, ma anche i rapporti di fornitura e le modalità di approvvigionamento lungo le catene del valore. Ulteriori ambiti di analisi hanno riguardato la valutazione espressa dagli imprenditori in merito al possibile orientamento della governance pubblica e alle politiche economiche e industriali, ritenute rilevanti per il contesto operativo delle imprese. A ciò si sono affiancati focus specifici sugli aspetti tecnologici e occupazionali dell’attività produttiva, nonché sulla logistica di riferimento, elemento sempre più centrale per la competitività delle imprese manifatturiere. In questa sede si riportano i principali risultati emersi dall’indagine, offrendo una lettura complessiva delle tendenze più significative rilevate.

I dati dell’indagine Pisa (Programme for International Student Assessment) dell’Ocse, che valuta le competenze degli studenti quindicenni in diverse discipline, tra cui l’educazione finanziaria, offrono per il 2022 un quadro di luci e ombre2. Il livello medio di competenze dei giovani italiani (484 punti) resta ancora sotto la media Ocse (498 punti della media) ma è in crescita rispetto a 10 anni fa (quando il livello medio era 467) e non ha subito il peggioramento registrato in altri paesi a causa degli effetti del Covid sugli apprendimenti scolastici (figura 1). Circa il 18% degli studenti italiani non raggiunge il livello base di competenze, che servono a riconoscere la differenza tra bisogni e desideri e a prendere semplici decisioni sulle spese quotidiane. A questo dato medio si sovrappongono divari significativi (in alcuni casi in peggioramento). In primo luogo, il divario di genere: rispetto al 2012, quando già era presente, è cresciuto fino a 20 punti (era 8 nel 2012), il valore più alto tra tutti i paesi che partecipano all’indagine, dove in media è 5. In alcuni paesi ormai il divario si è invertito a favore delle ragazze (figura 2). L’ampliamento del gap è in buona parte riconducibile a un miglioramento più marcato dei ragazzi nella fascia alta dei risultati (i cosiddetti top performers) rispetto alle ragazze. Tra le ragioni di questo quadro insoddisfacente vi è, naturalmente, l’assenza dell’educazione finanziaria tra le materie

curriculari. Con la legge n. 21/2024 (cosiddetta Legge Capitali) questa lacuna è stata colmata: l’insegnamento è diventato obbligatorio nell’ambito dell’educazione civica, come competenza trasversale. Si tratta di un’occasione importante da cogliere con cura e consapevolezza. Vale quindi la pena di capire da dove si parte e quali indicazioni metodologiche possono contribuire al successo della riforma.

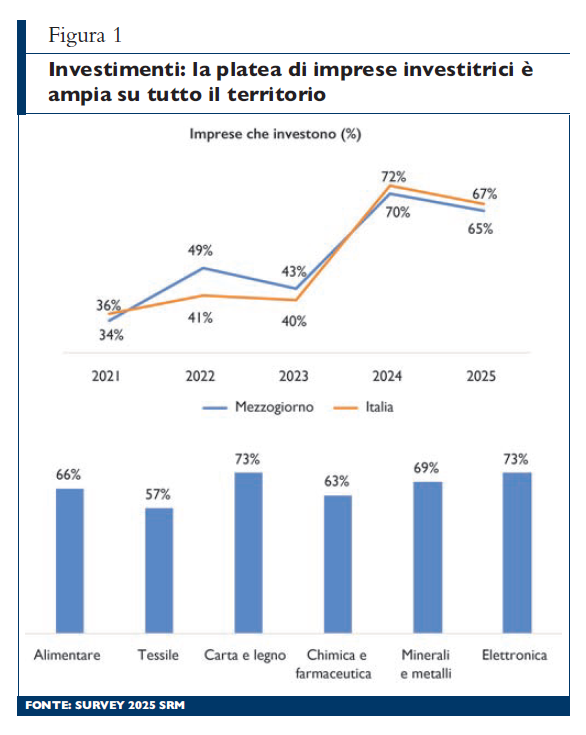

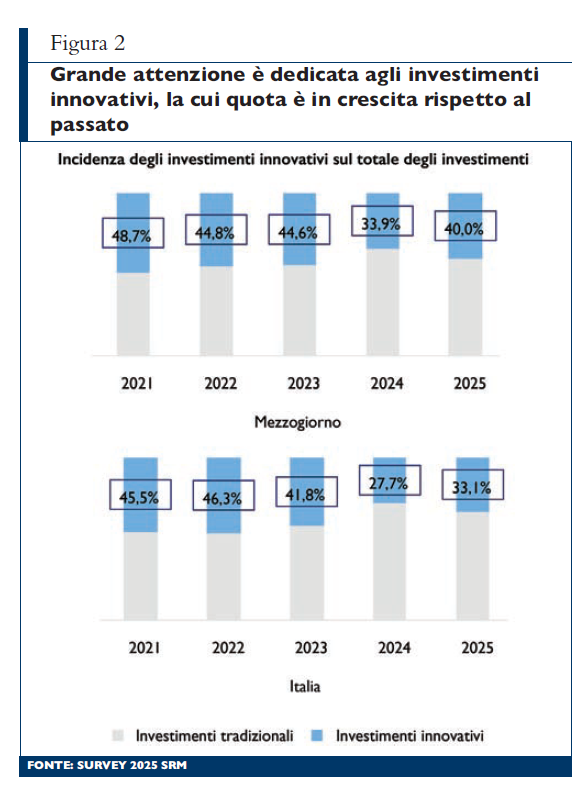

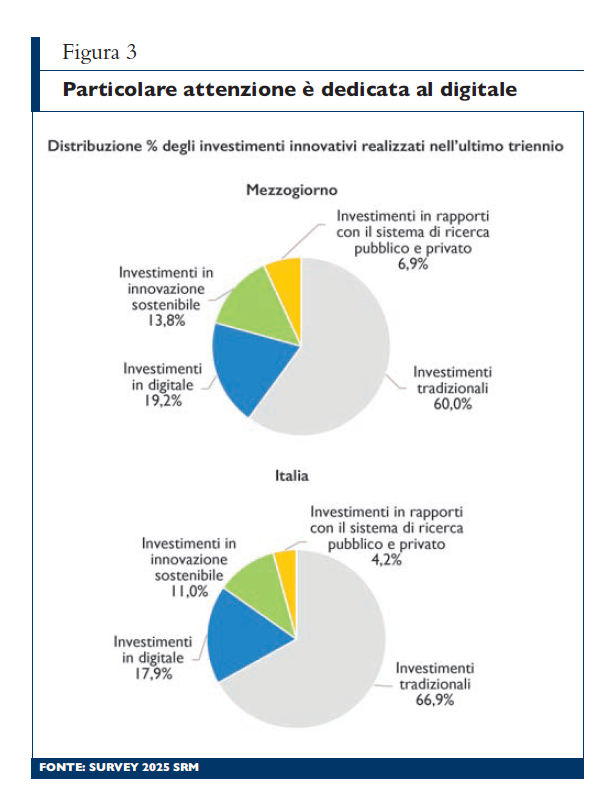

I risultati delle ultime due edizioni della survey hanno segnalato un sensibile allargamento della platea di imprese investitrici su tutto il territorio nazionale rispetto alle tre edizioni precedenti (figura 1). Nel 2025, la quota di imprese che ha realizzato investimenti nel triennio precedente è pari al 65% nel Mezzogiorno (67% a livello nazionale), appena sotto i valori del 2024. I risultati delle indagini precedenti indicavano una quota inferiore al 50% sia in Italia che nel Mezzogiorno. La percentuale di imprese investitrici risulta particolarmente elevata nei settori Carta e legno ed Elettronica. Se si guarda alle regioni, in Campania e Sicilia la quota di imprese investitrici risulta superiore alla media dell’area. Guardando all’intensità degli investimenti, la dinamica negli anni è stata caratterizzata da una elevata incidenza di imprese «fortemente investitrici» (che dedicano, cioè, risorse per gli investimenti in quantità pari o superiore al 20% del fatturato aziendale) nelle prime tre edizioni dell’indagine, seguita da un calo deciso nell’edizione dello scorso anno: nel Mezzogiorno, le imprese fortemente investitrici sono passate dal rappresentare circa il 60% della platea di imprese investitrici ad appena il 7%. Mentre i risultati della survey 2024 indicavano come lo sforzo del triennio passato, in termini di investimenti da parte del sistema produttivo (in parte trainati e indirizzati dal quadro tracciato dal Pnrr), avesse condotto a una fase di stasi, i risultati dell’ultima indagine hanno segnalato, per il Mezzogiorno, un nuovo cambiamento di tendenza rispetto agli investimenti, con maggiori risorse complessivamente dedicate a essi da parte delle imprese meridionali. Tale tendenza non riguarda le altre aree del Paese, dove si è assistito a una ulteriore contrazione della quota di risorse dedicate agli investimenti. L’incidenza degli investimenti «innovativi» sul totale, in progressivo calo nelle precedenti edizioni, ha ripreso a cresce nel 2025, sia nel Mezzogiorno (40% del totale degli investimenti realizzati) che in Italia (33,1%). Ricordiamo che con il termine «investimenti innovativi» si fa riferimento a investimenti realizzati in tre aree prioritarie: l’innovazione sostenibile, la digitalizzazione e la ricerca in collaborazione con il sistema pubblico e privato (figura 2). Entrando nel dettaglio degli ambiti d’investimento di maggiore interesse da parte delle imprese, quelli ritenuti maggiormente rilevanti riguardano aree tradizionali come l’acquisto e il rinnovo delle apparecchiature e gli interventi di manutenzione e ampliamento. Guardando, invece, agli ambiti d’intervento più innovativi, le imprese meridionali privilegiano gli investimenti in sostenibilità ambientale rispetto a quelli in digitale ed efficientamento energetico, mentre a livello nazionale la sostenibilità ambientale risulta meno rilevante nelle scelte delle imprese a proposito di investimenti. La rilevanza attribuita agli investimenti in «rapporti con il sistema della ricerca pubblico e privato» risulta inferiore alla media sull’intero territorio nazionale. La distribuzione percentuale delle risorse per investimenti dedicate alle quattro macrocategorie considerate (investimenti tradizionali, in sostenibilità ambientale, in digitale, in partnership di ricerca) conferma i giudizi delle imprese circa la rilevanza dei diversi ambiti d’intervento. In generale, nel Mezzogiorno le imprese hanno destinato maggiori risorse a investimenti di carattere innovativo rispetto a quelle nel resto del Paese. Gli investimenti in «rapporti con il sistema della ricerca pubblico e privato» raccolgono la quota minore di risorse: meno del 7% nel Mezzogiorno e circa il 4% in Italia. Le risorse restanti vengono distribuite piuttosto equamente tra sostenibilità ambientale e digitale nel Mezzogiorno, mentre in Italia il rapporto è maggiormente sbilanciato a favore degli investimenti in digitale (figura 3). A proposito delle motivazioni alla base della decisione di investire in ambiti innovativi, le principali ragioni segnalate riguardano: il «miglioramento delle performance aziendali», le «esigenze proprie del processo produttivo» e le «tensioni sui mercati di approvvigionamento». Queste prime tre opzioni risultano le stesse e nello stesso ordine sia per le imprese del Mezzogiorno che per quelle nelle altre aree del Paese. Da notare che la presenza di «incentivi fiscali», a differenza di quanto si possa immaginare, compare solo in penultima posizione nelle risposte delle imprese meridionali (quart’ultimo posto in Italia). Quanto alle prospettive d’investimento future, il 58% delle imprese del Sud prevede di realizzare investimenti nei prossimi tre anni (2025-2027), rispetto al 47% a livello nazionale. Da segnalare la quota molto elevata di non rispondenti in Italia (29%), quasi il doppio rispetto al Mezzogiorno (15%), a indicare un atteggiamento più prudente delle imprese a livello nazionale rispetto a quelle meridionali, dove le risposte risultano maggiormente polarizzate tra imprese propense a investire e imprese che non faranno investimenti di qui al 2027. Con riferimento al futuro, la distribuzione delle risorse per investimenti tra le quattro macrocategorie di riferimento segnala un riallineamento tra le imprese nelle diverse aree del Paese rispetto ai risultati di consuntivo; in Italia cresce, infatti, la quota dedicata a investimenti di carattere innovativo (portandosi in linea con il dato del Mezzogiorno) e la distribuzione tra spese in sostenibilità ambientale, in digitale e in ricerca in collaborazione con il sistema pubblico e privato risulta omogenea sull’intero territorio nazionale (figura 4).

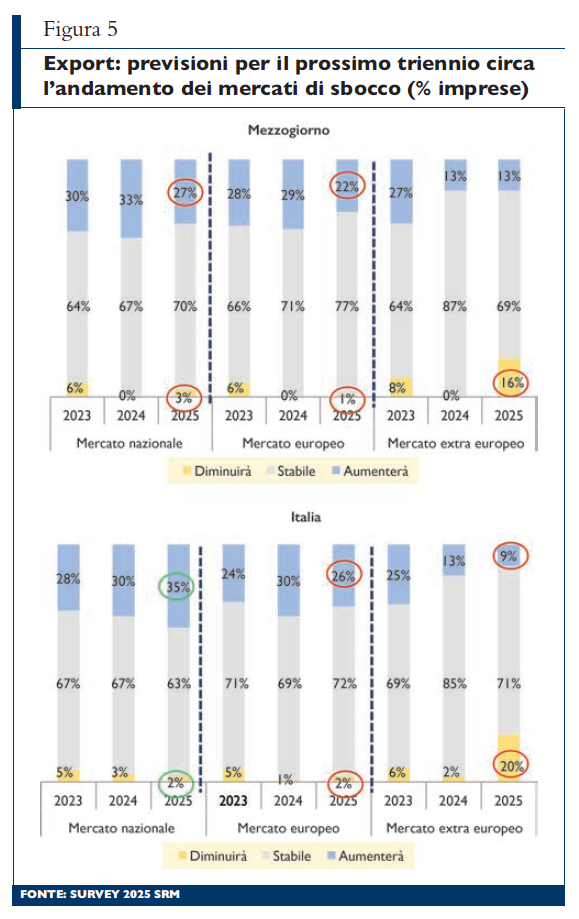

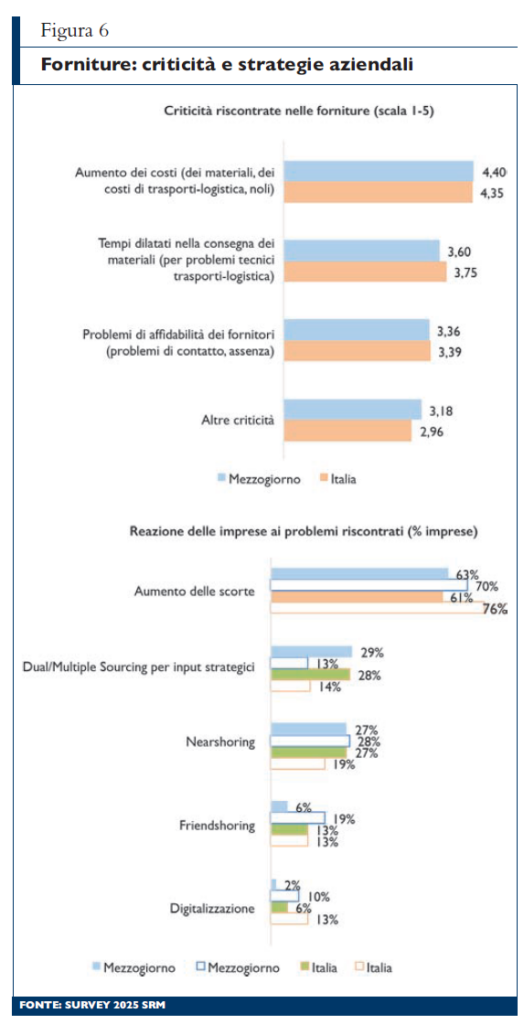

In riferimento all’export, i risultati dell’indagine segnalano come nel Mezzogiorno il 43% delle imprese manifatturiere esporta sui mercati esteri (53% in Italia), quote in calo rispetto al passato. Oltre al mercato nazionale, quello europeo e, a distanza, il mercato americano costituiscono le principali destinazioni delle imprese manifatturiere italiane, con il Mezzogiorno che registra una minore presenza su questi mercati rispetto alla media italiana. Le previsioni delle imprese a proposito dell’andamento dei mercati di sbocco di qui al 2027 mostrano diverse sfumature a livello territoriale: per le imprese del Mezzogiorno peggiorano le attese circa l’andamento del mercato domestico (il saldo tra attese positive e attese negative peggiora di 9 punti percentuali), per quello europeo (saldo in calo di 8 punti) e, soprattutto, le previsioni sull’andamento dei mercati extra europei, con il saldo che passa in territorio negativo (-3%) (figura 5). Passando ai rapporti internazionali di fornitura, si vede come il sistema manifatturiero italiano risulti pienamente integrato all’interno delle catene internazionali di fornitura: dall’indagine del 2025 emerge che il 31,7% delle imprese (38,6% in Italia) ha fornitori localizzati oltre i confini nazionali, una percentuale in sensibile calo rispetto allo scorso anno (-11,3 p.p., -4,4 p.p. a livello nazionale), ma in linea rispetto a quella rilevata nella prima edizione della survey (2021). Guardando alle aree di provenienza delle forniture, i risultati per il Mezzogiorno segnalano una minore incidenza dei paesi Ue rispetto alla media nazionale (il 28% contro il 34%) e un minor numero di imprese con fornitori dal continente americano (il 2% nel Mezzogiorno, contro il 5% medio in Italia). Viceversa, per le imprese che hanno fornitori esteri, aumenta l’incidenza delle forniture dall’estero sul totale: nel Mezzogiorno la quota di imprese con forniture dall’estero pari ad almeno il 40% del totale è passata dal 14% al 40% (in Italia dal 17% al 26%). Il quadro che ne risulta vede, dunque, una quota minore di imprese manifatturiere meridionali con fornitori esteri rispetto alle altre aree del Paese, ma una maggiore incidenza degli acquisti dall’estero per quelle imprese che hanno rapporti di fornitura internazionali. Va, comunque, detto che tali rapporti sono stati caratterizzati, negli ultimi anni, da rilevanti difficoltà e, tra le principali criticità segnalate alle imprese, l’aumento dei costi è quella ritenuta maggiormente impattante per l’attività d’impresa. Le imprese meridionali assegnano una valutazione di 4,4 su un massimo di 5 a proposito dell’impatto dell’aumento dei costi delle forniture (4,35 a livello nazionale). In risposta ai problemi riscontrati, le imprese (meridionali e nazionali) hanno preferito incrementare il livello delle scorte di magazzino (di componenti e prodotti finiti); tuttavia, confrontando i risultati con quelli della survey dello scorso anno si assiste a una crescita della percentuale di imprese che hanno scelto strategie di «Dual/Multiple sourcing per input strategici» e di «Nearshoring» (figura 6).

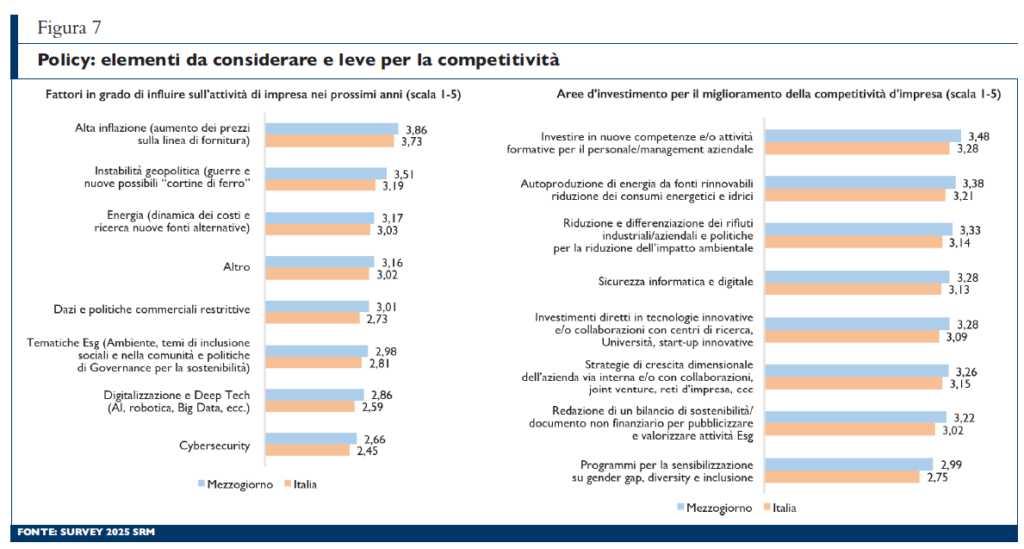

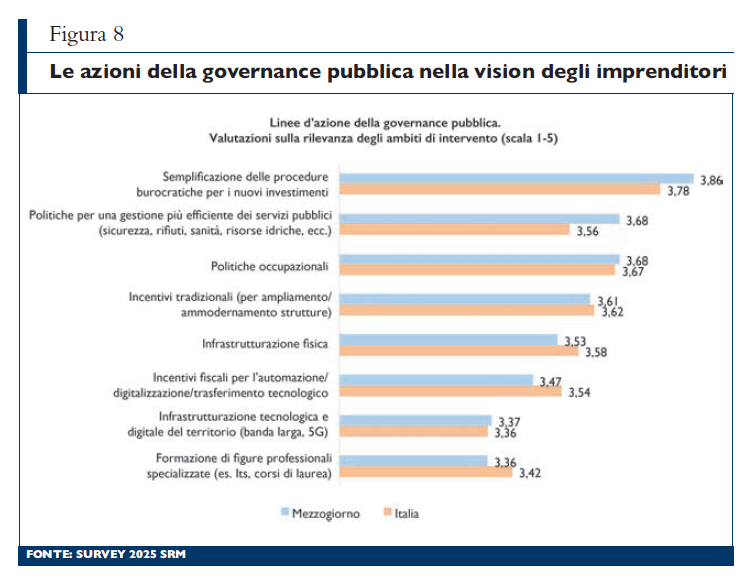

Ogni scelta effettuata dagli imprenditori, che sia legata agli investimenti o ad altre tematiche, è influenzata da molteplici fattori, tra cui, non secondario, il contesto di riferimento che, soprattutto in questi ultimi anni, ha visto il susseguirsi di molteplici eventi in grado di influire sull’attività aziendale e sull’assetto competitivo nel prossimo futuro. Dall’ultima survey condotta è emerso come i fattori giudicati come maggiormente impattanti sull’attività d’impresa riguardano la generale instabilità dei mercati, sia di sbocco (conflitti e instabilità geopolitica) che di approvvigionamento (alta inflazione, costo e disponibilità delle risorse energetiche), con valutazioni medie da parte delle imprese circa l’influenza di tali fattori sulla propria attività tra «me diamente» e «altamente» impattanti. La questione dei «dazi e politiche commerciali restrittive», pur essendo la survey stata svolta in un periodo in cui l’attenzione per il tema era molto alta, desta relativamente minori preoccupazioni da parte delle imprese: le opinioni circa l’impatto di tale tematica sull’attività aziendale la collocano solo al quinto posto tra i fattori elencati (sesto posto a livello nazionale). Posti tali ostacoli, le direzioni di investimento strategiche indicate dalle imprese vedono una sostanziale omogeneità delle risposte a livello territoriale. La «formazione del personale e la ricerca di nuove competenze» raccolgono le valutazioni medie più elevate in ordine di rilevanza, seguono interventi di sostenibilità ambientale («autoproduzione di energia da fonti rinnovabili e la riduzione dei consumi energetici e idrici» e «riduzione e differenziazione dei rifiuti industriali/aziendali e le politiche per la riduzione dell’impatto ambientale» (figura 7). Allo stesso tempo, le imprese hanno chiare aspettative su quale dovrebbe essere il ruolo della governance pubblica e, quindi, quali dovrebbero essere le azioni più opportune da introdurre. Interventi di «semplificazione delle procedure burocratiche per i nuovi investimenti» sono valutati al primo posto in ordine di rilevanza nel Mezzogiorno come nelle altre ripartizioni (punteggio medio 3,86 contro 3,78 per l’Italia). Valutazioni medie elevate vengono espresse dagli imprenditori meridionali anche a proposito di «politiche per una gestione più efficiente dei servizi pubblici (sicurezza, rifiuti, sanità, risorse idriche, altro)», una tematica che si colloca solo al quinto posto in ordine di rilevanza se si considera il dato nazionale. Al terzo posto, le «politiche occupazionali» e, solo in quarta posizione, gli «incentivi tradizionali» per l’ampliamento e/o ammodernamento delle strutture aziendali (figura 8).

L’attività d’impresa, per sua stessa natura, è un processo dinamico e in continua trasformazione, destinato a evolversi sia in funzione della crescita interna delle aziende sia per rispondere in modo efficace ai profondi mutamenti del contesto economico, tecnologico e competitivo di riferimento. In questo scenario, la survey di Srm si pone l’obiettivo di monitorare l’evoluzione in atto, analizzando le principali tendenze e cambiamenti in corso, così da seguire da vicino le dinamiche che caratterizzano il sistema industriale del Mezzogiorno per meglio comprenderne punti di forza, criticità e prospettive future. Il quadro che emerge evidenzia la presenza di imprese dinamiche e resilienti, capaci di investire in modo significativo, attente ai processi di innovazione e all’adozione di nuove tecnologie, orientate ai mercati esteri e integrate all’interno delle supply chain internazionali. Si tratta di realtà imprenditoriali che dimostrano una buona capacità di competere su scala globale, contribuendo allo sviluppo economico e produttivo dei territori in cui operano. Il Mezzogiorno, in questo senso, esprime un’importante potenzialità industriale su cui è necessario continuare a puntare. Valorizzare tale patrimonio produttivo significa adottare politiche e strategie mirate, capaci di rafforzare la competitività delle imprese e di accompagnarle lungo un percorso di crescita duratura, equilibrata e sostenibile, in grado di generare valore nel lungo periodo e favorire uno sviluppo strutturale dell’intero sistema economico e finanziario territoriale.

Il sito ABI utilizza tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo e per garantire la migliore esperienza di navigazione nonché la sua sicurezza ed effettuare attività di marketing attraverso terze parti. Cliccando su “Accetta” acconsentirai all’installazione di tutti i cookie diversi da quelli di tipo tecnico e su “Rifiuta” la negherai, senza pregiudicare la tua navigazione sul sito con i soli cookie tecnici. Cliccando su “Visualizza le preferenze” potrai gestire i tuoi consensi. Per avere maggiori informazioni consulta la sezione Cookie della nostra Privacy Policy.