Demografia e crescita: le sfide per l’economia italiana e il ruolo delle banche

Marco Elio Rottigni, Direttore Generale dell’ABI

Marco Elio Rottigni, Direttore Generale dell’ABI

La transizione demografica rappresenta una sfida strutturale di lungo periodo, che inciderà in profondità sulle prospettive di crescita e sugli equilibri economici e sociali dell’Italia. Le evidenze disponibili mostrano con chiarezza come il fattore demografico costituisca uno dei principali vincoli al potenziale di sviluppo, ma anche come esistano margini concreti di intervento per attenuarne gli effetti. In questo scenario, il coordinamento tra politiche pubbliche e iniziative del settore bancario assume un rilievo centrale. Le banche, al servizio dell’economia reale, sono chiamate a contribuire attivamente a questo processo, affiancando famiglie e imprese nelle scelte di investimento e di formazione.

La dinamica demografica rappresenta oggi uno dei principali vincoli strutturali alla crescita dell’economia italiana. Il progressivo calo della popolazione, unito all’invecchiamento della struttura per età, è destinato a incidere in modo significativo sulla disponibilità di forza lavoro, sulle prospettive di sviluppo e sugli equilibri del sistema economico e sociale nel medio-lungo periodo. Le evidenze più recenti indicano che l’attesa riduzione della popolazione in età lavorativa è destinata a tradursi in una minore disponibilità di lavoro e, in assenza di adeguati interventi compensativi, in una minore capacità di generare reddito, consumi e investimenti. Le analisi condotte dall’Associazione Bancaria Italiana mostrano che l’impatto sulle prospettive di crescita del Paese sarebbe rilevante, con il livello del prodotto interno lordo che potrebbe risultare, nel lungo periodo, significativamente inferiore rispetto a quanto realizzabile in uno scenario di stabilità demografica (ossia con popolazione in età lavorativa ferma, per ipotesi, al livello attuale), con effetti già apprezzabili nel medio termine. In questo contesto, la transizione demografica non può essere considerata esclusivamente come un fenomeno sociale, ma richiede di essere affrontata come una questione economica centrale, che interpella in modo diretto le politiche pubbliche e il ruolo degli intermediari finanziari. Per tali ragioni, il tema dei cambiamenti demografici è uno degli 8 macro-trend che orientano l’impegno dell’ABI e, in particolare, gli approfondimenti del Comitato Tecnico Strategico «Evoluzione demografica e servizi bancari», presieduto dal dott. Gianni Franco Papa, Amministratore De legato di Bper, a cui partecipano sia rappresentanti delle banche sia esperti sui temi in questione. I lavori del Comitato, anche grazie alla sua composizione eterogenea, hanno permesso di integrare prospettive differenti, cogliendo di conseguenza in modo efficace i bisogni della clientela e le specificità dei territori, e di individuare proposte e iniziative concrete per contrastare gli effetti negativi degli sviluppi demografici attesi. Gli esiti delle riflessioni sviluppate in questo Comitato, di seguito sintetizzati, sono stati anche oggetto di confronto istituzionale, contribuendo alle considerazioni presentate in sede parlamentare presso la «Commissione di inchiesta sugli effetti economici e sociali derivanti dalla transizione demografica in atto», in occasione dell’audizione di ABI del 3 febbraio 2026.

L’analisi svolta dal Comitato Tecnico Strategico in parola, ha esaminato in modo approfondito la dinamica demografica italiana e i suoi possibili effetti sull’economia nel medio-lungo periodo, evidenziando un’evoluzione di forte discontinuità rispetto al passato. Negli ultimi dieci anni la popolazione residente in Italia si è ridotta di circa 1,3 milioni di persone e, secondo lo scenario mediano dell’Istat, potrebbe scendere da circa 59 milioni nel 2024 a 54,7 milioni nel 2050 e a 45,8 milioni nel 2080. Alla diminuzione quantitativa si accompagna un profondo mutamento della struttura per età: la popolazione in età lavorativa è destinata a ridursi in misura significativa, mentre la componente con più di 67 anni è attesa in aumento fino a rappresentare circa un terzo del totale, con un conseguente innalzamento dell’età media. Queste dinamiche incidono direttamente sulla capacità di crescita dell’economia, modificando il rapporto tra popolazione attiva e non attiva e determinando effetti rilevanti sul mercato del lavoro, sulla domanda aggregata e sul welfare. In questo quadro, il fattore demografico si configura sempre più come una determinante strutturale delle prospettive economiche del Paese.

L’impatto della dinamica demografica sulle prospettive di crescita del Paese è rilevante e già visibile nel medio periodo. La riduzione della popolazione in età lavorativa si traduce, infatti, in una minore disponibilità di lavoro e, in assenza di adeguati fattori compensativi, in una minore capacità di generare reddito, consumi e investimenti. Le analisi condotte dall’ABI consentono di isolare il contributo della sola componente demografica alla crescita economica, confrontando uno scenario di stabilità della popolazione con uno scenario coerente con le proiezioni demografiche. I risultati evidenziano uno scarto significativo già nei prossimi anni: nel 2035 il livello del prodotto interno lordo risulterebbe inferiore di circa il 7% rispetto allo scenario di riferimento, con un divario destinato ad ampliarsi progressivamente nel tempo. Nel lungo periodo, l’effetto cumulato della dinamica demografica risulta particolarmente rilevante: al 2050 il livello del Pil sarebbe inferiore di oltre il 18%, mentre all’orizzonte del 2080 lo scarto supererebbe il 30%. In altri termini, una parte significativa della minore crescita attesa per l’economia italiana non è riconducibile a fattori ciclici, ma a un elemento strutturale legato alla composizione e alla dinamica della popolazione. Queste evidenze confermano come il fattore demografico rappresenti una delle principali determinanti del potenziale di crescita del Paese e richieda, pertanto, interventi mirati e coordinati, in grado di agire sia sul lato dell’offerta di lavoro sia sulla produttività del sistema economico.

Lo scenario delineato non è tuttavia inevitabile. L’analisi svolta dal Comitato Tecnico Strategico evidenzia come l’economia italiana presenti margini di recupero significativi, legati all’attivazione di risorse di lavoro e di capitale umano oggi sottoutilizzate rispetto agli altri principali paesi europei. In questa prospettiva, emergono alcune priorità di intervento che appaiono centrali per sostenere il potenziale di crescita nel medio-lungo periodo. In primo luogo, il rafforzamento dell’occupazione giovanile e femminile, ambiti nei quali l’Italia presenta ancora divari rilevanti rispetto alla media europea. Un progressivo riallineamento dei tassi di partecipazione al lavoro contribuirebbe ad ampliare la base produttiva e a sostenere la dinamica del reddito. Accanto a questi fattori, un ruolo importante può essere svolto da una gestione efficace e ordinata dei flussi migratori, in grado di contribuire al riequilibrio della popolazione in età attiva, nonché dal rafforzamento del capitale umano. In particolare, l’aumento della quota di occupati con livelli di istruzione più elevati rappresenta una leva fondamentale per sostenere la produttività e l’innovazione. Le simulazioni condotte mostrano come l’attivazione congiunta di queste leve potrebbe consentire di recuperare una parte molto significativa della minore crescita associata alla dinamica demografica e, nel lungo periodo, di compensarne in larga misura gli effetti. Ciò richiede tuttavia un approccio integrato e coerente, che affianchi alle politiche del lavoro e dell’istruzione una visione complessiva dello sviluppo economico e sociale del Paese.

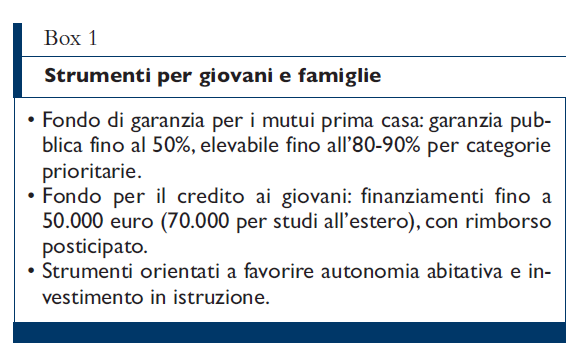

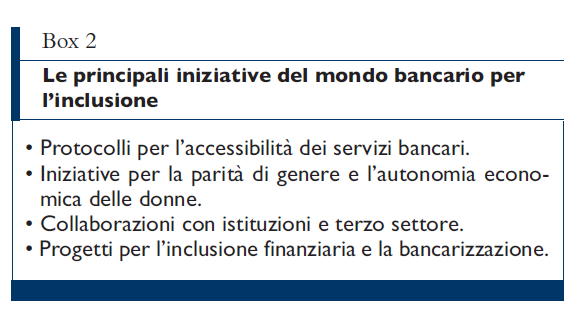

In questo contesto, il settore bancario è chiamato a svolgere un ruolo attivo nel sostenere il processo di adattamento dell’economia italiana alla transizione demografica. La funzione delle banche non si esaurisce, infatti, nell’offerta di strumenti finanziari, ma si estende al più ampio accompagnamento delle famiglie e delle imprese lungo un percorso di trasformazione che incide sulle scelte di investimento, di lavoro e di risparmio. Un primo ambito di intervento riguarda il sostegno all’accesso alle principali determinanti della partecipazione economica, a partire dall’abitazione e dall’istruzione. Strumenti come il Fondo di garanzia per i mutui prima casa e il Fondo per il credito ai giovani contribuiscono a ridurre i vincoli all’ingresso nel mercato immobiliare e a favorire l’investimento in capitale umano, con effetti positivi sulla mobilità sociale e sulle prospettive occupazionali (box 1). Un secondo ambito attiene al supporto al tessuto produttivo e al ricambio generazionale. In questo contesto, il settore bancario svolge un ruolo essenziale nel facilitare l’accesso alle risorse finanziarie, anche attraverso l’attuazione di misure pubbliche e programmi dedicati all’imprenditorialità giovanile e femminile, alle start-up innovative e all’autoimpiego. La collaborazione tra settore pubblico e banche consente di rafforzare l’efficacia degli interventi, riducendo i vincoli finanziari nelle fasi più delicate del ciclo di vita delle imprese. Accanto a queste direttrici, assume un rilievo crescente il contributo del settore bancario alla promozione dell’inclusione finanziaria e sociale. Le iniziative sviluppate in collaborazione con istituzioni, associazioni e terzo settore concorrono ad ampliare le condizioni di partecipazione alla vita economica, soprattutto per le fasce di popolazione più esposte agli effetti della transizione demografica. Tra queste rientrano, ad esempio, l’accessibilità dei servizi bancari per le persone con disabilità, la promozione della parità di genere e le azioni di contrasto alla violenza economica (box 2). Nel loro insieme, queste azioni delineano un ruolo delle banche come infrastruttura abilitante della crescita e dell’inclusione, in grado di accompagnare i cambiamenti in atto e di contribuire alla costruzione di un percorso di sviluppo più equilibrato e sostenibile.

Trasversale a tutti gli ambiti di intervento è il tema dell’educazione finanziaria, che rappresenta una leva essenziale per sostenere una più ampia partecipazione economica e per ridurre le condizioni di vulnerabilità. In un contesto caratterizzato da profondi cambiamenti demografici e da una crescente complessità delle scelte economiche, la diffusione di competenze finanziarie diventa un fattore abilitante per l’efficacia delle politiche e degli strumenti disponibili. Le iniziative promosse dal settore bancario, anche attraverso la Fondazione per l’Educazione Finanziaria e al Risparmio, sono orientate a rafforzare la consapevolezza delle persone lungo l’intero ciclo di vita, con particolare attenzione ai giovani, alle donne e alle fasce più esposte a condizioni di fragilità. In questa prospettiva, l’educazione finanziaria contribuisce non solo al benessere individuale, ma anche al corretto funzionamento del sistema economico nel suo complesso.

La transizione demografica rappresenta una sfida strutturale di lungo periodo, destinata a incidere in profondità sulle prospettive di crescita e sugli equilibri economici e sociali del Paese. Le evidenze disponibili mostrano con chiarezza come il fattore demografico costituisca uno dei principali vincoli al potenziale di sviluppo, ma anche come esistano margini concreti di intervento per attenuarne gli effetti. In questo contesto, la capacità di attivare le leve disponibili – sul mercato del lavoro, sul capitale umano e sull’inclusione – e di accompagnarle con strumenti finanziari adeguati rappresenta un elemento decisivo per sostenere un percorso di crescita più equilibrato e inclusivo. Il coordinamento tra politiche pubbliche e iniziative del settore bancario assume, pertanto, un rilievo centrale. Le banche, in quanto intermediari al servizio dell’economia reale, sono chiamate a contribuire attivamente a questo processo, affiancando famiglie e imprese nelle scelte di investimento, di formazione e di partecipazione economica. In tale prospettiva, la transizione demografica può essere affrontata non solo come un vincolo, ma anche come un’opportunità per rafforzare la qualità dello sviluppo e la coesione sociale del Paese.

Il sito ABI utilizza tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo e per garantire la migliore esperienza di navigazione nonché la sua sicurezza ed effettuare attività di marketing attraverso terze parti. Cliccando su “Accetta” acconsentirai all’installazione di tutti i cookie diversi da quelli di tipo tecnico e su “Rifiuta” la negherai, senza pregiudicare la tua navigazione sul sito con i soli cookie tecnici. Cliccando su “Visualizza le preferenze” potrai gestire i tuoi consensi. Per avere maggiori informazioni consulta la sezione Cookie della nostra Privacy Policy.