Il consolidamento bancario tra concorrenza, stabilità e innovazione

Gian Luca Trequattrini, Vice Direttore Generale della Banca d’Italia

Gian Luca Trequattrini, Vice Direttore Generale della Banca d’Italia

L’esperienza ha mostrato che sistemi bancari molto frammentati possono essere più vulnerabili a dinamiche di compressione dei margini e assunzione eccessiva di rischio. Assetti più concentrati possono essere più solidi a livello individuale, ma presentano rischi sistemici e problemi legati al fenomeno «too big to fail». In questo contesto, la digitalizzazione e l’ingresso di FinTech e BigTech stanno ridefinendo i confini competitivi, accrescendo la pressione sui modelli tradizionali e rendendo le economie di scala e di scopo sempre più rilevanti. Emerge un equilibrio molto complesso in cui il punto non è scegliere tra concorrenza e stabilità ma capire come bilanciarle anche in considerazione degli elevati costi regolamentari e tecnologici.

Negli ultimi trent’anni il mercato bancario è cambiato profondamente. Il consolidamento, attraverso fusioni e acquisizioni, non è stato un fenomeno marginale: è diventato uno dei principali strumenti di riorganizzazione del settore, in risposta a pressioni economiche, tecnologiche e regolamentari che hanno inciso sui modelli di business degli intermediari1. Questo processo ha riaperto una domanda classica: più concentrazione significa meno concorrenza? E quale rapporto c’è tra concorrenza e stabilità finanziaria? La risposta non è semplice. L’approccio antitrust tradizionale, ispirato al paradigma structure-conduct-performance, associa maggiore concentrazione a minore pressione competitiva e a potenziali perdite di benessere per i consumatori2. Ma l’applicazione meccanica di questo schema al mercato bancario è sempre risultata problematica. Infatti, quello bancario non è un mercato come gli altri; è fortemente regolamentato, ad alta intensità di capitale, caratterizzato da asimmetrie informative e da vincoli prudenziali molto stringenti. In questo contesto, la dimensione non è solo una possibile fonte di potere di mercato; può essere anche un veicolo di efficienza, innovazione e capacità di resistere agli shock3. Negli anni l’analisi antitrust si è evoluta. Oggi non ci si limita a guardare indicatori strutturali come Cr4 o Hhi. Si valutano gli effetti concreti dell’operazione: se genera potere di mercato unilaterale, se facilita comportamenti coordinati, se produce efficienze reali e trasferibili ai consumatori. La letteratura distingue tra effetti unilaterali ed effetti coordinati delle concentrazioni4. I primi si manifestano quando l’operazione consente all’entità risultante di esercitare potere di mercato in modo indipendente dai concorrenti, ad esempio attraverso un aumento dei prezzi o una riduzione della qualità del servizio; i secondi emergono quando la concentrazione facilita comportamenti collusivi o paralleli tra operatori rimasti sul mercato. Nel settore bancario entrambe le dimensioni risultano difficili da misurare a causa della molteplicità dei mercati rilevanti, della differenziazione dei prodotti e dell’interazione tra concorrenza sui prezzi e concorrenza non di prezzo5. Dopo la crisi del 2007-2009 il tema della stabilità finanziaria è diventato centrale. L’esperienza ha mostrato che sistemi bancari molto frammentati possono essere più vulnerabili a dinamiche di compressione dei margini e assunzione eccessiva di rischio. Assetti più concentrati possono essere più solidi a livello individuale, ma presentano rischi sistemici e problemi legati al fenomeno too big to fail. Il punto, quindi, non è scegliere tra concorrenza e stabilità. È capire come bilanciarle, alla luce del contesto regolamentare e istituzionale. A tutto questo si sono aggiunti due fattori nuovi: la digitalizzazione dei servizi finanziari6 e l’ingresso di operatori non bancari (FinTech, BigTech, shadow banking) hanno intensificato la pressione competitiva, soprattutto nei segmenti di attività più standardizzati7. Nel frattempo, i requisiti regolamentari sono diventati più onerosi. I costi fissi sono cresciuti. La dimensione è diventata sempre più rilevante per sostenere il modello di business.

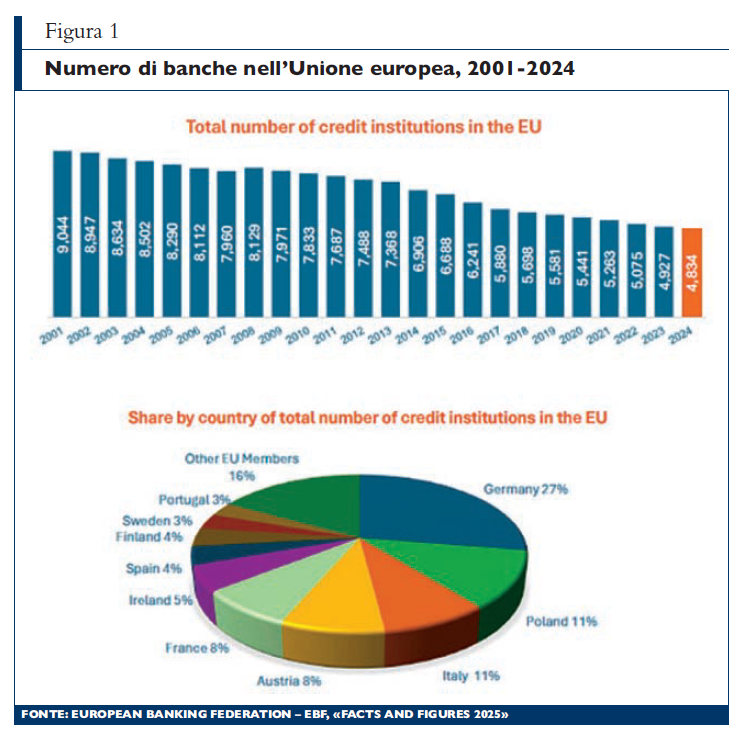

Dagli anni Novanta in poi, il numero delle banche si è ridotto quasi ovunque. Sono cresciute la dimensione media degli operatori e la presenza di grandi gruppi diversificati. Alla fine del 2024 il settore bancario italiano era composto da 134 intermediari (uno in meno del 2023), ripartiti tra 53 gruppi e 81 banche individuali; erano 510 nel 2014. Nell’Area dell’euro il numero di banche è passato da 10.900 nel 2001 a poco più di 4.300 nel 2022, con una diminuzione del 60%. Nel complesso dell’Unione europea si stima che il numero medio di banche per Stato membro sia sceso del 52% tra il 2008 e il 2022, mentre la dimensione media in termini di attivo totale per istituto sia aumentata di oltre il 70% in termini nominali8. Analoga tendenza è osservabile negli Stati Uniti, dove il numero di banche commerciali si è ridotto da oltre 8.300 nel 2000 a circa 4.600 nel 2023, in larga parte per effetto di processi di fusione e acquisizione9. Nel Regno Unito gli istituti autorizzati sono calati da quasi 500 nel 2000 a meno di 300 nel 202310. In Italia, la rimozione dei vincoli geografici e le privatizzazioni hanno favorito le aggregazioni. In seguito, requisiti patrimoniali più stringenti, maggiori oneri di compliance e reporting hanno spinto ulteriormente verso la concentrazione. Per molte banche, soprattutto di piccole e medie dimensioni, fondersi è stata una scelta quasi obbligata per diluire costi fissi crescenti su una base operativa più ampia11. L’Unione bancaria, peraltro ancora incompleta, ha favorito l’integrazione, ma non ha eliminato le frammentazioni; il consolidamento è rimasto in gran parte domestico. Sono nati grandi gruppi nazionali più che veri campioni paneuropei. Anche perché l’assenza di un sistema pienamente mutualizzato di garanzia dei depositi ha limitato gli incentivi alle fusioni transfrontaliere12. Il caso italiano è interessante. Il sistema è passato da una struttura frammentata a un assetto con pochi grandi gruppi sistemici. Tuttavia, la quota delle prime cinque banche è scesa dal 60% circa del 2000 a meno del 50% oggi. Segno che il consolidamento non ha automaticamente compresso la concorrenza a livello nazionale. Restano però questioni importanti a livello locale: accesso al credito, concorrenza territoriale, inclusione finanziaria. In alcuni mercati locali, dove la sostituibilità fra operatori è limitata, anche operazioni poco rilevanti a livello nazionale possono avere effetti significativi13. Per questo la valutazione deve essere granulare, non solo aggregata14.

Queste dinamiche – i progressi e le difficoltà, quindi le strategie possibili – trovano riscontro anche nel confronto internazionale. L’esperienza di altri paesi offre infatti spunti preziosi su come consolidare e rendere efficace l’educazione finanziaria nella scuola6. In primo luogo, attualmente non esiste un modello standard con cui l’educazione finanziaria viene inserita nei curricula scolastici (tavola 1). Nei paesi avanzati, l’educazione finanziaria è sempre più riconosciuta come competenza fondamentale per la cittadinanza economica. In molti casi, essa è ormai obbligatoria, seppur con modalità diverse: spesso integrata nelle materie esistenti, talvolta come disciplina autonoma o trasversale. L’insegnamento inizia generalmente dalla scuola primaria e si approfondisce nella secondaria. Alcuni paesi adottano approcci trasversali (come Finlandia, Italia e Portogallo), altri privilegiano l’inserimento nella matematica (come l’Irlanda), altri ancora combinano più modalità a seconda del grado scolastico e delle autonomie regionali (come Svezia, Regno Unito, Stati Uniti, Canada). Questa evoluzione riflette la crescente importanza delle competenze finanziarie per affrontare le sfide economiche contemporanee, senza che emergano evidenze univoche su quale sia il modello più efficace. Il confronto tra le prassi più diffuse condotto in ambito Ocse negli ultimi anni suggerisce alcune indicazioni di rilievo. Il modello più diffuso è quello della formazione dei formatori (training the trainers); piuttosto che intervenire direttamente nelle classi, si investe sulla preparazione dei docenti, l’unico approccio che garantisca scalabilità e sostenibilità nel lungo periodo, ma che richiede un impegno stabile e continuativo sul fronte della formazione dei docenti. In secondo luogo, materiali didattici di qualità sono determinanti per l’efficacia dei risultati, come confermato anche dai rapporti del Comitato. Ancora, la modalità dell’insegnamento conta moltissimo: il coinvolgimento, la modalità laboratoriale ed esperienziale incide sui risultati7. L’educazione finanziaria si presta in modo naturale a questo tipo di didattica, dove il sapere deve tradursi in «saper fare», data la concretezza e l’interattività che i suoi temi consentono a tutte le fasce d’età. Infine, ovunque si pone attenzione crescente al tema dei potenziali conflitti di interesse di chi realizza programmi di educazione finanziaria, tema particolarmente delicato quando l’insegnamento è rivolto a un pubblico di bambini e giovani.

La moderna attività bancaria è caratterizzata da costi fissi elevati e costi marginali relativamente bassi, soprattutto nelle attività quali pagamenti, conti correnti, credito al consumo. In questo contesto, le economie di scala contano molto15. Aumentare la dimensione consente di distribuire su una base più ampia i costi di It, compliance, gestione del rischio. Le fusioni possono quindi generare efficienze reali, a condizione che siano verificabili e trasferibili ai clienti. Accanto alle economie di scala ci sono le economie di scopo. Offrire più servizi alla stessa clientela – credito, gestione del risparmio, assicurazioni, pagamenti – consente di sfruttare sinergie informative e commerciali. La relazione banca-cliente diventa più ricca di informazioni e potenzialmente più efficiente nella valutazione del rischio. Le economie di scala e di scopo sono spesso definite «effetti di rete», poiché gli operatori che riescono a catturarle sono in grado di integrare senza soluzione di continuità la distribuzione dei prodotti, la determinazione dei prezzi e – nel caso delle banche – la conformità regolamentare, in modi che i concorrenti più piccoli e regolamentati o i nuovi entranti non sono in grado di eguagliare. Tali effetti di rete pongono inoltre rilevanti rischi in termini di solidità e sicurezza, o persino rischi sistemici, poiché contribuiscono a una ulteriore concentrazione del potere di mercato. Ma oltre una certa soglia la dimensione può generare anche diseconomie. Maggiore complessità organizzativa, problemi di governance, difficoltà di integrazione post-fusione16. Non esiste una regola valida in astratto. Ogni operazione va valutata nel suo contesto.

La trasformazione digitale ha cambiato radicalmente il settore bancario. Le innovazioni introdotte dalla digitalizzazione hanno modificato prodotti e modelli operativi, fino a rendere sempre meno netta la distinzione tra intermediari finanziari e mercati. La tecnologia non incide solo sugli strumenti utilizzati, ma trasforma in modo strutturale il modo in cui i servizi finanziari vengono creati, offerti e scambiati. Questo processo di innovazione mette in crisi i modelli normativi tradizionali, che erano stati pensati per contesti territoriali ben definiti e per soggetti facilmente individuabili. Oggi, invece, le operazioni finanziarie si svolgono sempre più spesso attraverso reti informatiche e piattaforme digitali. I rapporti giuridici si inseriscono in ecosistemi tecnologici che superano i confini nazionali, rendendo più difficile stabilire chi sia responsabile e quale ordinamento giuridico debba essere applicato. In questo nuovo scenario, l’incontro tra domanda e offerta avviene prevalentemente in ambienti digitali, nei quali l’intermediazione tradizionale si riduce o assume forme diverse. L’attività di investimento, in particolare, si svolge sempre più attraverso interfacce digitali, algoritmi e infrastrutture tecnologiche, con conseguenze significative sia sul piano economico sia su quello giuridico e regolamentare17. Gli investimenti in tecnologia non sono più opzionali: sono una condizione per restare sul mercato. Nel 2011 rappresentavano il 2% dei costi operativi delle banche italiane; nel 2023 erano saliti al 7%18. Le banche sono chiamate a sostenere ingenti spese in infrastrutture It, tra cui sistemi di core banking, piattaforme cloud, data governance, intelligenza artificiale per il credit scoring e il monitoraggio delle frodi, nonché soluzioni avanzate di cybersecurity. Tali investimenti presentano una struttura di costo tipicamente lumpy, ossia caratterizzata da esborsi iniziali elevati e benefici che si manifestano nel tempo, rendendo particolarmente onerosa la loro sostenibilità per gli intermediari di minori dimensioni. In questo contesto, la tecnologia assume quasi le caratteristiche di un bene pubblico interno all’organizzazione bancaria: una volta sostenuto il costo di implementazione, il suo utilizzo su una base più ampia di clienti comporta costi marginali ridotti. Di conseguenza, la dimensione diventa un fattore cruciale anche per massimizzare il rendimento degli investimenti tecnologici. Le fusioni possono accelerare l’adozione di nuove soluzioni digitali, consentendo di ripartire i costi su una platea più ampia e di evitare duplicazioni inefficienti19. Inoltre, la regolamentazione si è fatta più esigente. Il regolamento Dora, ad esempio, impone standard elevati di resilienza operativa digitale: governance dei rischi Ict, segnalazione degli incidenti, test di penetrazione, controllo dei fornitori tecnologici critici. Tutto questo richiede risorse, competenze e strutture organizzative complesse. Ancora una volta, la scala conta.

Le banche oggi non competono solo tra loro. Competono con FinTech e BigTech che operano soprattutto nei segmenti più standardizzati e scalabili: pagamenti digitali, credito al consumo, servizi embedded. Le transazioni digitali sono esplose negli ultimi anni. Le BigTech stanno entrando anche nel credito. Stando al Financial Access Survey 2025 del Fmi, le transazioni digitali pro-capite sono passate da 55 nel 2017 a 251 nel 2024, mentre servizi come Buy-Now-Pay-Later hanno raggiunto 350 miliardi di dollari di transazioni nel 2024 e peer-to-peer lending 62 miliardi. Inoltre, l’Oecd (2024) osserva che quasi metà delle FinTech opera nei settori dei pagamenti e del lending, riflettendo come i nuovi entranti puntino su servizi altamente tecnologici, personalizzati e a basso capitale, intensificando la pressione competitiva sulle banche tradizionali. Parallelamente, gli studi del Fmi documentano l’espansione dei crediti digitali delle BigTech, con Amazon, Alibaba e altre piattaforme che ampliano la loro presenza nei mercati del credito. Questi operatori beneficiano di economie di rete, grandi quantità di dati e – spesso – di un quadro regolamentare meno oneroso. La competizione non sempre avviene su un piano perfettamente paritario. Uno studio della Banca dei Regolamenti Internazionali rileva che gli effetti di rete – inclusi il finanziamento tramite fonti diverse dai depositi e l’erogazione online del credito – rendono gli operatori non bancari basati sulla tecnologia più efficienti delle banche. Lo studio non misura i costi operativi derivanti dalla regolamentazione, che tuttavia appaiono significativi e conferiscono alle piattaforme tecnologiche un ulteriore vantaggio comparato20. Per le banche questo significa margini sotto pressione e necessità di investire in innovazione e partnership tecnologiche. Ma anche qui servono risorse e massa critica. Parallelamente cresce lo shadow banking. Intermediari non bancari – quali fondi di investimento, veicoli di cartolarizzazione e società finanziarie – controllano ormai oltre la metà degli asset finanziari globali. Nell’Area dell’euro una quota significativa del credito alle imprese è erogata da soggetti non bancari21. Questo riduce la quota di mercato delle banche, ma non necessariamente il rischio complessivo del sistema.

Il banking di oggi è un settore in cui economie di scala, economie di scopo ed effetti di rete giocano un ruolo centrale. La tecnologia rafforza queste dinamiche. L’Intelligenza artificiale e l’uso dei big data possono amplificare ulteriormente i vantaggi dei soggetti più grandi e più integrati, quali Amazon, Meta e Google o le maggiori e più diversi ficate imprese FinTech, come PayPal. Allo stesso tempo, non si devono perdere di vista le ragioni della stabilità finanziaria. In alcuni casi, l’argomento della failing firm ha giustificato operazioni che rappresentavano la soluzione meno dannosa rispetto a un’uscita disordinata dal mercato. L’antitrust nel settore bancario si muove quindi su un terreno delicato, e questa non è una novità. La tutela della concorrenza non può condurre a trascurare la stabilità: non si tratta di scegliere tra mercato e stabilità, ma di costruire un equilibrio sostenibile tra entrambe, in un contesto tecnologico e competitivo in rapida evoluzione22.

Intervento al Convegno dell’Associazione Antitrust Italiana Concentrazioni bancarie e concorrenza nel mercato europeo, Roma, 26 febbraio 2026.

1 A. Bird, D. Du, S. A. Karoly, «Cross-Market Effects of Consolidation: Evidence from Banking», in The Review of Corporate Finance Studies, 2024; I. Figueiras, S. Gardó, M. Grodzicki, B. Klaus, L. Lebastard, B. Meller, W. Wakker, «Bank mergers and acquisitions in the euro area: drivers and implications for bank performance », in Financial Stability Review, novembre 2021.

2 Per un inquadramento storico del tema: J. S. Bain, «Barriers to New Competition: Their Character and Consequences in Manufacturing», in Harvard University Press, 1956; L. W. Weiss, «The Structure-Conduct-Performance Paradigm and Antitrust», in University of Pennsylvania Law Review, 1979; F. M. Scherer, Economia industrial,struttura del mercato, condotta delle imprese e performance, 1985;

M.T. Panhans, «The Rise, Fall, and Legacy of the Structure-Conduct-Performance Paradigm», in Journal of the History of Economic Thought, 2024.

3 J. Granja e N. Paixão, «Bank consolidation and uniform pricing», in Journal of Financial Economics, Vol. 176, in corso di pubblicazione.

4 J.A. Ordover, «Coordinated Effects in Merger Analysis: An Introduction», in Columbia University Commons, 2007; T. Duso, L. Bernhardt, J. Piechucka, The Evolution of Theories of Harm in Eu Merger Control, Diw Berlin, German Institute for Economic Research, 2024.

5 A. Osberghaus, H. Degryse, «Competition in Banking: When Banks Compete with Non-Banks», in The Oxford Handbook of Banking, 2025.

6 H. Bogaard et al., Literature review on financial technology and competition for banking services, 2024.

7 Per un’analisi del fenomeno: Global Monitoring Report on Nonbank Financial Intermediation 2025, Report del Fsb, 16 dicembre 2025.

8 Ecb, Structural financial indicators, 2023.

9 Federal Deposit Insurance Corporation-Fdic, Quarterly Banking Profile, 2023.

10 Per un’analisi dettagliata si rinvia a: European Central Bank, Financial Structure Database e Banking Structures Report 2023; Federal Deposit Insurance Corporation (Fdic), Quarterly Banking Profile, 2023; Bank of England, Bankstats e Statistical Interactive Database; Federazione Bancaria Europea, Banking in Europe: Ebf Facts & Figures, 2025.

11 F. Panetta (a cura di), Il sistema bancario italiano negli anni Novanta. Gli effetti di una trasformazione, 2005.

12 Oecd Economic Surveys: European Union and Euro Area 2025, Oecd Publishing, July 2025.

13 H. Fraisse, J. Hombert, M. Lé, «The competitive effect of a bank megamerger on credit supply», in Journal of Banking & Finance, Vol. 93, 2018.

14 A proposito di operazioni di concentrazione che hanno interessato le banche italiane, osserva il Governatore Panetta che «queste operazioni sono favorite in primo luogo dall’abbondanza di capitale in eccesso nel settore bancario. Inoltre, la prospettiva di un restringimento dei margini sull’attività di prestito, legata alla diminuzione dei tassi di interesse, spinge gli intermediari a ricercare economie di scala o sinergie produttive». F. Panetta, L’economia mondiale fra incertezza e trasformazione, intervento al 31° Convegno Assiom Forex, Torino, 15 febbraio 2025.

15 N. Berger, L.J. Mester, «Scale economies in banking: evidence and implications », in A. Kovner, Do Big Banks Have Lower Operating Costs?, Federal Reserve Bank of New York Staff Report, 2014.

16 Basel Committee on Banking Supervision, Banks – How Big Is Big Enough?, Bis Discussion Note, 2026.

17 A. Miglionico, «I limiti applicativi della digitalizzazione nell’industria finanziaria », in Rivista trimestrale di Diritto dell’Economia, n. 3, 2025.

18 Banca d’Italia, Relazione annuale per il 2023.

19 R. Xingzi, K. Song, K. Zhu, X. Yang, «Does Digital Transformation Increase Bank Profit Efficiency? Evidence from China», in Pacific-Basin Finance Journal, 2024.

20 Bogaard Hein et al., Literature review on financial technology and competition for banking services, Basel Committee on Banking Supervision Working Paper 43, 7 giugno 2024.

21 Financial Stability Board, Shadow banking’ growing at double the rate of traditional lenders, Fsb says, Reuters, 16 dicembre 2025.

22 J. Benchimol, C. Bozou, «Desirable banking competition and stability», in Journal of Financial Stability,Vol. 73, agosto 2024.

Il sito ABI utilizza tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo e per garantire la migliore esperienza di navigazione nonché la sua sicurezza ed effettuare attività di marketing attraverso terze parti. Cliccando su “Accetta” acconsentirai all’installazione di tutti i cookie diversi da quelli di tipo tecnico e su “Rifiuta” la negherai, senza pregiudicare la tua navigazione sul sito con i soli cookie tecnici. Cliccando su “Visualizza le preferenze” potrai gestire i tuoi consensi. Per avere maggiori informazioni consulta la sezione Cookie della nostra Privacy Policy.