La sostenibilità del debito nella crisi di governance globale

Pier Carlo Padoan, Presidente di UniCredit

Pier Carlo Padoan, Presidente di UniCredit

A seguito delle crisi climatica, tecnologica, industriale, energetica e bellica il sistema globale sta attraversando una fase di frammentazione che comprime la crescita della produttività e del prodotto. Allo stesso tempo, ciascuna di queste crisi richiede ingenti investimenti per sostenere i processi di riallocazione del capitale nelle sue varie forme: tecnologico, umano, fisico e intangibile. Ne deriva un debito di dimensioni cospicue che induce a una domanda cruciale per l’Europa: tale debito sarà sostenibile? La risposta dipende dalla capacità dell’Europa di rafforzare la struttura istituzionale di gestione del debito, basandosi su quattro pilastri, Ngeu, Safe assets, Beni pubblici europei, Saving and Investement Union, che nella loro interazione rafforzano le condizioni di stabilità tramite una spinta alla crescita del reddito e al calo del tasso di interesse.

La sequenza e l’intreccio delle diverse crisi che il sistema globale sta attraversando da qualche anno comportano che sarà necessario negli anni a venire emettere quantità assai rilevanti di debito pubblico e privato per fronteggiare le nuove sfide generate dalla crisi. Basti pensare di quali crisi stiamo parlando: la crisi climatica e l’esigenza di sostenere la transizione verde, la crisi tecnologica – la cui velocità ed estensione producono allo stesso tempo accelerazione dell’obsolescenza e nuove opportunità di profitto – la crisi energetica frutto dei conflitti geopolitici, ma anche la crisi industriale esacerbata dal feroce unilateralismo commerciale della amministrazione Usa e, naturalmente, le guerre guerreggiate. A seguito di queste crisi, il sistema globale sta attraversando una fase di frammentazione che comprime la crescita della produttività e del prodotto. Allo stesso tempo, ciascuna di queste crisi richiede ingenti investimenti per sostenere i processi di riallocazione del capitale nelle sue varie forme: tecnologico, umano, fisico e intangibile. Le cifre dei possibili fabbisogni variano in base agli obiettivi, l’orizzonte temporale, l’estensione geografica ma, in ogni caso, l’ordine di grandezza si avvicina alle diverse centinaia di miliardi di euro su base annua. La domanda viene spontanea: sarà questo un debito sostenibile? La domanda è particolarmente rilevante per l’Europa che, rispetto agli altri colossi dell’economia globale, deve affrontare gli ostacoli per la definizione e l’implementazione di azioni collettive volte a sostenere il processo di integrazione tra gli stati membri. Il tema che qui si propone è che l’Europa potrà contare su debito sostenibile a condizione di aggiustare le proprie istituzioni finanziarie e non solo, continuando così a percorrere un sentiero di integrazione istituzionale che è, comunque, già iniziato da tempo ma che non si può dare per scontato. In particolare, occorreranno innovazioni istituzionali per garantire la sostenibilità del debito.

Un indicatore standard della sostenibilità del debito è la differenza tra tasso di interesse sul debito e tasso di crescita. Se tale valore è negativo, e quindi se il tasso di crescita g è maggiore del tasso di interesse sul debito r, quest’ultimo è sostenibile perché la crescita sarà tale da più che compensare i pagamenti degli interessi sul debito stesso. Nel caso in cui tale differenza sia invece positiva, la sostenibilità del debito richiederà un surplus primario s positivo tale da compensare il deficit che un valore positivo di r – g comporta.

r – g + s = 0

Questa valutazione va, comunque, collocata nel contesto di policrisi in cui si trova l’economia globale. In particolare, bisogna chiedersi se e come il debito sarà sostenibile in un contesto di frammentazione diffusa. La sostenibilità del debito dipenderà non solo dalla dimensione dell’aggiustamento fiscale, e quindi dal valore di s, ma anche dall’impatto su r e su g degli aggiustamenti messi in atto tramite una variazione di s. in altri termini, la relazione può essere considerata una «forma ridotta del meccanismo di sostenibilità del debito». Su questo aspetto si sono fatte diverse ipotesi. Bini Smaghi (2025), per esempio, mette in guardia sulla circolarità della relazione tra r, g e s. Va poi considerato che la differenza r – g dipende dai valori delle variabili che impattano separatamente su r e su g. Molto spesso, invece, si considerano analisi dell’impatto di s sulla differenza tra r e g intesa come variabile singola, e non come combinazione delle due componenti, il che implica tralasciare importanti canali di trasmissione all’interno del sistema. Va comunque detto che il contesto di crisi in cui ci si trova peggiora, a parità di altre condizioni, la sostenibilità del debito. Piu precisamente, la frammentazione peggiora la crescita e l’incertezza accresce il tasso di interesse. Da questo punto di vista, il quadro istituzionale esistente produce impatti significativi. Un caso specifico è quello del ruolo della zona euro. Secondo Heinberger (2023), il differenziale r – g è stato più avverso alla sostenibilità nei paesi della periferia dell’Unione monetaria, mentre il contrario è avvenuto per i paesi centrali, identificando una chiara divisione tra due gruppi di paesi membri, ma anche una strategia di politica di stabilizzazione del debito come strategia di integrazione e, oggi, di lotta alla frammentazione. Ricordiamo rapidamente lo stato del processo di frammentazione in Europa. A seguito dello scoppio della crisi globale, geopolitica prima che economica, l’Europa si è molto frammentata, invertendo quel processo di integrazione che ha da sempre guidato la sua crescita, anche nel suo modello istituzionale. È difficile pensare che il processo di frammentazione possa invertirsi a breve. La frammentazione, a sua volta, influisce sulla competitività e sulle prospettive di crescita, soprattutto nel nuovo scenario globale. La frammentazione, infatti, riduce l’ammontare totale di commercio e di flussi di capitale, oltre a produrre una accentuazione dei fenomeni di regionalismo che per loro stessa natura, comportano una riduzione della integrazione. Ma una risposta adeguata alla crisi è necessaria è possibile. Per costruirla, occorre far leva sugli elementi fondanti della Ue diretti a rafforzare la stabilità sistemica dell’Europa, anche attraverso l’innovazione istituzionale. Questa risposta passa anche per la definizione di condizioni di sostenibilità del debito senza le quali il sistema rischia di sprofondare in uno stato di forte incertezza.

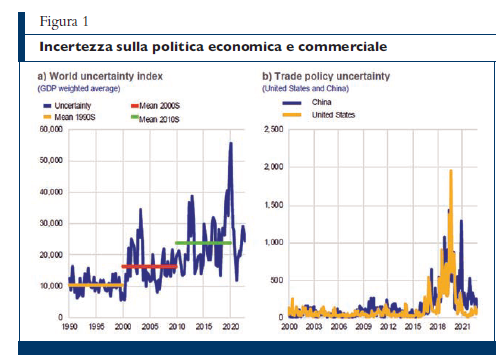

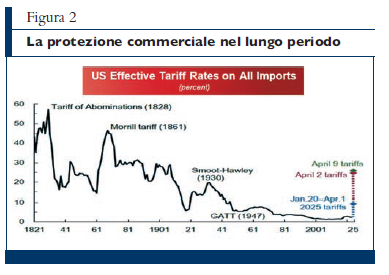

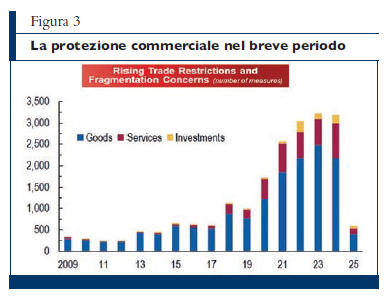

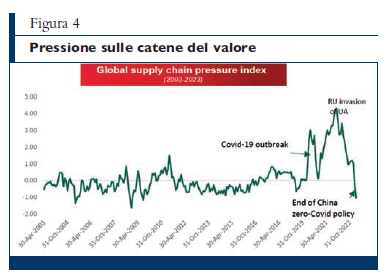

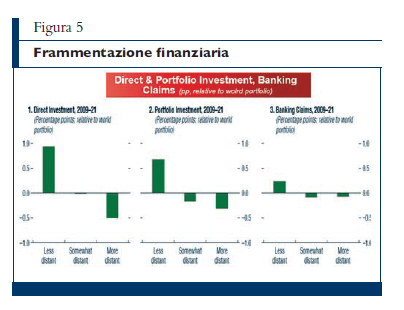

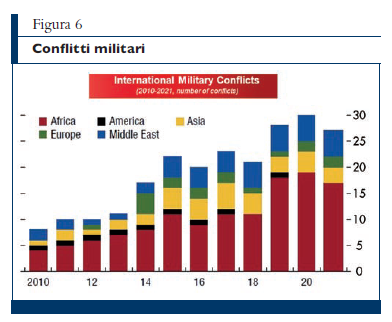

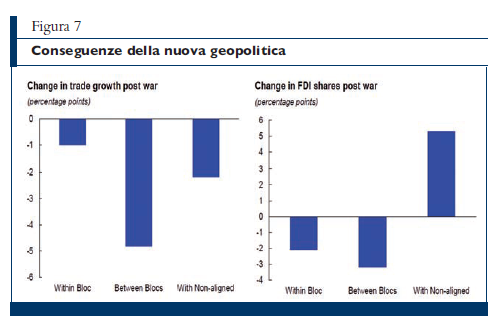

Le figure 1 e 2 descrivono il grado di incertezza nella politica economica relativamente alla crescita e al commercio globale. In particolare, la figura 2 offre una valutazione di lungo periodo del regime di commercio globale. Il grado di protezione è andato diminuendo sia pur con oscillazioni a partire dagli anni Trenta, praticamente un secolo fa. La svolta definitiva, l‘interruzione del processo di apertura, è avvenuta con la brusca inversione da parte dell’amministrazione Trump. L’aumento del grado di restrizione commerciale è in realtà iniziato prima, ma poi si è esteso coinvolgendo merci, servizi e investimenti (figura 3). Un fenomeno rilevante in questo quadro è l’impatto sulle catene globali del valore (figura 4), vale a dire un effetto di disgregazione strutturale sulla organizzazione della produzione. Un chiaro esempio di evento non reversibile. Un processo analogo riguarda il sistema finanziario. Come mostra la figura 5, dall’inizio del fenomeno di frammentazione le transazioni finanziarie di diversa natura sono aumentate tra paesi politicamente vicini e sono, invece, diminuite tra i paesi politicamente distanti. Allo stesso tempo, sono aumentati i conflitti militari in senso stretto (figura 6). Ne risulta accelerata la necessità di una significativa riallocazione delle risorse che richiede debito rilevante. Possiamo riassumere i punti i fin qui identificati come segue: la frammentazione rappresenta il risultato di scelte geopolitiche prima ancora che di dinamiche struttural; le conseguenze sono un rallentamento della crescita, se non addirittura di vera e propria frantumazione sistemica. Inoltre, sono aumentate le pressioni per una regionalizzazione degli scambi di merci e di capitale (figura 7). Data l’estensione della frammentazione, è chiaro che la ricostruzione del sistema globale dovrebbe ripartire da una prospettiva diversa di quella che aveva prevalso nei decenni del dopoguerra, in particolare attribuendo un ruolo più importante alla sicurezza e alla difesa. Anche da questo punto di vista il ruolo della dinamica del debito sarà essenziale. Nel caso europeo, in particolare, si può individuare un possibile circolo virtuoso (o il suo contrario). Un andamento di r – g favorevole alla sostenibilità del debito (cioè r < g) permette un surplus primario più basso che, a sua volta, produce spazio fiscale che può essere utilizzato per accrescere g e ridurre r. Al contrario, un iniziale andamento di r – g sfavorevole (r > g) può innescare un circolo vizioso che conduce alla insostenibilità del debito. Questo quadro si può estendere alla partecipazione all’euro. Paesi appartenenti al nucleo centrale possono beneficiare di un giudizio favorevole dei mercati che innescherà, tramite un calo di r, un circuito virtuoso. Al contrario, per i paesi del nucleo esterno ne deriverebbe una fragilità crescente all’interno dell’Europa.

La governance globale si sta sgretolando. Se la governance è debole, maggiori sono le pressioni sul debito. Tuttavia la frammentazione, in gran parte irreversibile, apre la strada a nuovi regimi di governance. Possiamo immaginare tre casi, limitandoci a considerare il ruolo di commercio e difesa. La letteratura sui sistemi di governance globale ha chiarito che un regime internazionale sostenibile, cioè una situazione cooperativa, richiede di affrontare simultaneamente aspetti economici e di sicurezza. Le modalità di tale intreccio variano, però, in funzione degli interlocutori. Con paesi con cui si hanno rapporti in parte conflittuali, e quindi soggetti a elevata incertezza, gli eventuali accordi saranno complessi e basati su scarsa fiducia reciproca. Con paesi alleati – con i quali si stringono rapporti di lungo corso, spesso bilaterali, ma anche appartenenti ad accordi del tipo «beni di club» e alleanze permanenti – è più produttivo adottare una visione strategica di lungo periodo. Con paesi intermedi, con i quali i rapporti sono più instabili, sarà utile adottare un atteggiamento pragmatico basato sul caso per caso. A parità di rapporti bilaterali, avrà un peso la dimensione relativa, economica e di sicurezza. In questo caso, un paese più grande potrà svolgere un ruolo egemonico o quanto meno di leadership. Caso a parte è rappresentato dalla Cina, considerando la forte dinamica della sua crescita e della sua competitività tecnologica. Un ragionamento simile vale anche per quanto riguarda le relazioni monetarie e finanziarie, soprattutto nel caso di presenza di una valuta chiave (dollaro, euro, yuan) attorno alla quale si possono formare processi di aggregazione. L’Europa, che deve rafforzare la sua governance ed evitare i rischi di frammentazione, si trova oggi in una posizione intermedia tra la ricerca e il rafforzamento delle alleanze (secondo caso) e l’atteggiamento pragmatico (terzo caso).

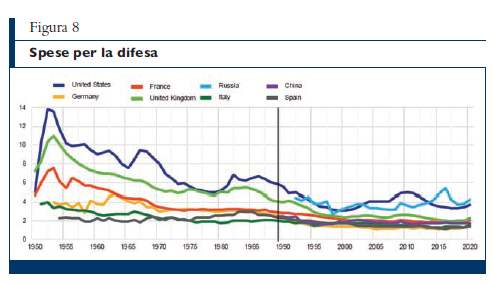

Le motivazioni di sicurezza impattano sulle interazioni con gli accordi commerciali ma anche sulla politica di spesa, privata e pubblica, e dunque anche sulla dinamica del debito. La figura 8 fornisce un’idea sintetica dell’evoluzione delle spese militari nel dopoguerra. Gli Stati Uniti hanno sempre impegnato la spesa maggiore in termini relativi e assoluti. Ma le recenti linee di policy dell’amministrazione Trump escludono che gli Stati Uniti possano giocare un ruolo di leadership permanente come quello uscito dagli accordi di Bretton Woods La quantità della spesa militare va accompagnata dalla qualità della stessa (figura 9), che può nascondere gravi inefficienze. Per esempio, i diversi gradi di inefficienza dei paesi europei nascondono la mancata integrazione delle industrie della difesa nazionali e segnalano possibili aumenti di debito per finanziare la riconversione dell’industria stessa.

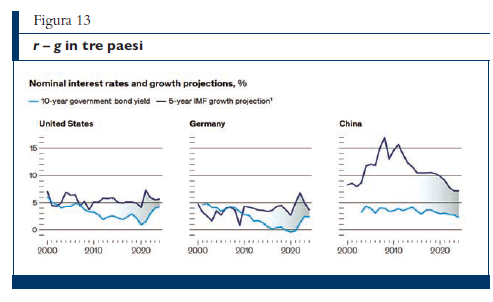

Il problema principale dell’Europa negli ultimi vent’anni è stata, ed è tuttora, la carenza di crescita che, a sua volta, richiede forti investimenti. Dopo la crisi finanziaria del 2007-2008, gli investimenti sono migliorati rapidamente negli Stati Uniti e hanno continuato a espandersi, mentre nell’Ue si sono ripresi solo gradualmente. Il divario si è ulteriormente allargato negli anni successivi In Europa, gli investimenti sono diminuiti anche dopo la crisi finanziaria del 2007-2008 e da allora sono rimasti inferiori a quelli degli Stati Uniti. Tutto ciò, inoltre, si è svolto in un contesto di elevata incertezza a sua volta accentuata dalla frammentazione che deprime gli investimenti. Come si vede nella figura 10, l’andamento della crescita europea si presenta come una sequenza di accelerazioni che finiscono per spegnersi e, quindi, si richiede una nuova accelerazione stimolata da shock esogeni spesso indotti dalla policy. Con questo aspetto in mente possiamo tornare alla sostenibilità del debito. Malgrado la crescita contenuta, l’andamento di r – g dei paesi avanzati è stato decrescente anche se con elevate oscillazioni, suggerendo una sostanziale sostenibilità del debito nel periodo più recente (figura 11). Tuttavia, a una valutazione maggiormente accurata risulta più difficile sostenere un’identità di comportamento tra Eu e Usa. A questo scopo è utile considerare le diverse componenti della dinamica del debito Usa e Eu. Dalle figure 11-13 emerge che per tutti i paesi considerati, Cina compresa, il gap r – g si è ridotto, rendendo la sostenibilità più difficile. Le ragioni sottostanti sono, tuttavia, diverse. L’aumento del debito negli Stati Uniti riflette principalmente il ruolo del disavanzo primario, mentre (r – g) è stato un fattore di supporto. La situazione nell’eurozona è molto diversa, con un minore accumulo di debito iniziale e un saldo primario molto meno penalizzante, ma con un andamento di (r – g) che diventa un fattore di supporto solo dopo la pandemia. Ciò suggerisce che l’Ue deve definire meglio e consolidare la sua politica di indebitamento, soprattutto in merito al ruolo delle nuove priorità strategiche, fonti di nuovi fabbisogni di finanziamento. Ciò richiede comunque che le regole del patto di stabilita siano rispettate e che la gestione del debito possa contare su meccanismi di finanziamento a loro volta sostenibili. L’Ue ha tre opzioni per finanziare le sue priorità strategiche a livello di Unione: 1. riassegnare le risorse del bilancio dell’Ue alle nuove priorità, mantenendone sostanzialmente invariata l’entità. Il problema principale di questa opzione è la distribuzione di diverse preferenze tra gli Stati membri e i relativi trade off; 2. raccogliere nuove risorse proprie – le principali fonti di entrata del bilancio dell’Ue – per aumentare l’entità e la portata del bilancio europeo. Il problema, in questo caso, è la resistenza all’uso di strumenti di prelievo fiscale (risorse proprie) da parte di molti paesi; 3. ricorrere a prestiti dell’Ue sui mercati dei capitali per finanziare programmi fuori bilancio. Il problema, in questo caso, è la resistenza alla mutualizzazione del debito. Esaminiamo meglio il caso della mutualizzazione del debito. L’articolo 122 del Trattato sul Funzionamento dell’Unione Europea (Tfue), che giustifica il finanziamento di misure economiche mirate e temporanee in situazioni eccezionali, continuerebbe a rappresentare la base giuridica per i nuovi prestiti dell’Ue sui mercati dei capitali. Idealmente, tuttavia, l’emissione congiunta di debito comune dovrebbe fungere da ponte verso un nuovo quadro a lungo termine in cui i nuovi investimenti potrebbero essere interamente progettati nell’ambito del bilancio dell’Ue. A giudicare dalle discussioni preliminari sull’entità, la composizione e le risorse proprie previste nel bilancio dell’Ue per il periodo 2028-2034, questo quadro sembra essere ancora lontano. Negli ultimi anni, nonostante l’ampliamento della base degli investitori, l’interesse per obbligazioni Ue è stato contenuto dai seguenti fattori: – rispetto ai paesi sovrani, l’Ue non ha capacità indipendente di raccogliere risorse proprie, pertanto il rischio di credito dell’Ue riflette principalmente l’impegno politico degli Stati membri nei confronti del bilancio dell’Ue; – sulla base delle attuali proiezioni di emissione, il volume in circolazione di obbligazioni Ue raggiungerà 1tn di euro entro il 2026, una dimensione intermedia tra quella dei mercati obbligazionari sovrani belga e spagnolo. A questo si aggiungono 150 miliardi di euro del programma Readiness 2030, che potrebbe essere finanziato anche attraverso il debito comune. Tuttavia, anche in scenari in cui il programma di riarmo venga ampliato o vengano aggiunti nuovi programmi, il volume in circolazione di obbligazioni Ue rimarrà significativamente inferiore a quello di Germania e Francia, il che peserà sulla liquidità; – nell’attuale contesto, l’asset class europea è percepita come temporanea perché si prevede che l’Ue inizierà a rimborsare il debito Ngeu a partire dal 2028. Il rinnovo del debito Ngeu in scadenza libererebbe circa 30 miliardi di euro all’anno da destinare alle nuove priorità strategiche e contribuirebbe a far cambiare la percezione degli investitori sulla durabilità della classe di attività; – i titoli di Stato dell’Ue non sono inclusi nei principali indici obbligazionari governativi per cui non godono della stessa quantità di domanda degli altri titoli sovrani. In prima approssimazione, quindi, il ricorso a finanziamenti europei non porrebbe problemi insormontabili sul piano tecnico. È necessario considerare, però, non solo quanto debito serve ma a quali condizioni se ne può rafforzare la sostenibilità. Questo richiede valutare l’impatto su r – g delle misure di politica istituzionale e del loro cambiamento. Alcuni contributi in letteratura minimizzano l’impatto di r – g sul debito (Heilen et al., 2024, Heimberger, 2023), ma queste osservazioni non tengono pienamente conto dell’impatto derivante dal possibile cambiamento istituzionale sulle stesse variabili. In altri termini, l’innovazione istituzionale ha un impatto sulla sostenibilità poiché migliora l’allocazione a lungo termine. Rafforza, quindi, r – g nel senso della sostenibilità. In tal senso, è utile esplorare più in dettaglio i possibili cambiamenti istituzionali. Come detto, le nuove priorità dell’Ue esercitano ulteriore pressione sulle risorse rendendo pertanto necessari nuovi strumenti. Di seguito ne consideriamo alcuni e il loro possibile impatto su r – g. Gli strumenti sono: la trasformazione del programma Ngeu, la creazione di Safe assets, il rafforzamento del ruolo dei beni pubblici europei (Epg), la Saving and Investment Union (Siu) Valutiamo il ruolo di ciascuno. Next Generation Eu: un nuovo inizio? L’esempio più recente di politica economica europea è rappresentato dal Next Generation Eu (Ngeu), lo strumento attivato per contrastare le conseguenze negative della crisi pandemica, che si basa su una combinazione di investimenti pubblici e privati, riforme strutturali e finanziamenti su scala europea. A oggi, i risultati dell’attivazione del Ngeu sono solo un parziale successo che riguarda, soprattutto, la spinta alla crescita da parte degli investimenti pubblici, intesi come strumento di sostegno alla domanda, piuttosto che come strumenti di una politica per la produttività. Le riforme strutturali, fino a oggi, sono state il grande assente della politica economica europea. D’altra parte, è noto che gli effetti di queste riforme hanno tempi lunghi. Dovrebbero produrre un impatto positivo sul prodotto potenziale, ma devono fare i conti con gli innumerevoli passaggi burocratici e amministrativi che ne rallentano l’applicazione e ne indeboliscono l’impatto macroeconomico. Da questo punto di vista, il rafforzamento dei mercati finanziari e la creazione della Saving Investment Union (Siu) avrebbero lo stesso effetto delle misure strutturali introdotte negli altri settori. Le prime analisi in questo senso indicano che il pieno effetto è atteso dopo il 2030. Si tratta di tempi ancora più lunghi di quanto inizialmente atteso, come evidenziato, per via della carenza di capacità di implementazione e delle pesantezze amministrative. Il limite principale del Ngeu è rimanere una strategia per i singoli Paesi. Manca, infatti, una dimensione europea, soprattutto nella produzione di beni pubblici. Si rischia di riproporre un modello di crescita in cui l’eccesso di risparmio in Europa serve a finanziare gli investimenti fuori dall’Europa, a beneficio soprattutto degli Stati Uniti. Ne deriva un surplus commerciale a livello di area europea che produce una pressione deflattiva. Si tratta di una nuova versione del problema dei global imbalances (Guerrieri, Padoan, 2025), in cui la capacità di crescita è determinata dalla disponibilità e applicazione di nuove tecnologie con il conseguente stimolo agli investimenti. In questo contesto, Usa e Cina sono all’avanguardia e l’Europa vede accrescere il suo ritardo. Crescono poi nuove pressioni dal lato della sicurezza che richiedono un aumento di risorse, mentre le ambiguità della politica climatica impediscono di attivare un maggior coinvolgimento del settore privato nella green transition. L’interazione tra strumenti: la Saving Investment Union. Ngeu dunque non basta. Altri strumenti europei sono necessari. In molti casi sono versioni di strumenti esistenti che devono essere semplificati e unificati. Non vale più il principio di Tinbergen, che prevede uno strumento di policy per ogni obiettivo. Serve un approccio sistemico. La policy della Ue deve superare la dimensione nazionale: occorre passare a una dimensione europea per beneficiare delle economie di scala e guardare non solo alla quantità della crescita, ma anche alla qualità della stessa, un fattore che pone difficili trade off, soprattutto tra breve e mediolungo periodo nonché tra crescita e sostenibilità. Ci sono, però, le condizioni per il rilancio di un nuovo modello di crescita che possa sfruttare le nuove tecnologie (Ai, quantum computing, ecc.) che sono general purpose technologies – i cui benefici verranno raccolti nel mediolungo termine – e nel breve periodo concentrarsi su sicurezza, competitività e lotta all’esclusione. Occorre fare chiarezza sulla green transition per la quale c’è un rischio di arresto o, comunque, di decelerazione. L’impennata dell’incertezza commerciale globale è particolarmente dannosa per l’attuale modello di crescita orientato all’export dell’Europa. Le crescenti tensioni commerciali, infatti, interrompono i flussi globali di commercio e investimenti, lasciando l’Europa in una posizione vulnerabile schiacciata tra Stati Uniti e Cina. L’approfondimento dell’integrazione dei mercati finanziari europei tramite la Siu permetterebbe di sostenere un’allocazione più efficiente di risparmi e investimenti per finanziare i fattori di spinta domestici della crescita e far diventare più competitiva l’Europa a livello globale. Il ritiro degli Stati Uniti dal multilateralismo e dalle alleanze tradizionali costringe l’Europa a diventare più autosufficiente. Un’unione europea del risparmio e degli investimenti contribuirebbe a ridurre la dipendenza dai capitali esterni e dal dollaro, aumentando la resilienza dell’Europa agli shock e la sua indipendenza strategica. I capitali privati potrebbero svolgere un ruolo importante nello sforzo dell’Ue di aumentare la spesa per la difesa, mentre l’ombrello di sicurezza degli Stati Uniti viene meno. Ciò consentirebbe all’Europa di indirizzare più capitale verso opportunità di crescita a lungo termine che riflettono al meglio i valori dell’Ue, in particolare quando si tratta della transizione verde e di obiettivi ambientali più ampi. Fornirebbe, inoltre, un flusso stabile di capitale domestico risk-willing per finanziare la tecnologia di frontiera necessaria per colmare il divario di produttività di cui soffre l’Ue. Più in generale, i flussi di capitale transfrontalieri favorirebbero una migliore allocazione delle risorse e migliorerebbero la capacità di assorbimento degli shock del blocco. Nel contesto dell’Eurozona, la Siu favorirebbe la stabilità economica e finanziaria, riducendo gli squilibri finanziari tra gli Stati membri. Beni pubblici europei (Epg). Un crescente ruolo dei beni pubblici europei favorirebbe il passaggio a una politica di bilancio europeo più sostenibile e più orientata alla crescita. Ciò in quanto la crisi multipla richiede affrontare, anche dal punto di vista del debito, nuove sfide che hanno le caratteristiche di bene pubblico. La difesa comune è forse l’esempio più chiaro, sia perché gli Epg migliorano l’efficienza tramite l’azione collettiva sia perché permettono di smussare gli angoli dei trade off. Naturalmente il sostegno ai beni pubblici trova limiti nelle diverse preferenze dei Paesi e dei settori europei, ma nel lungo periodo la convergenza delle preferenze è più facilmente realizzabile e renderebbe più efficace il ruolo del bilancio europeo. Safe assets. I Safe assets possono essere importanti fattori di sostegno alla nuova politica del debito sostenibile se alcune condizioni sono soddisfatte. In particolare, se sono emessi con una chiara missione di finanziamento, sono dotati di sufficiente liquidità e, quindi, presentano basso rischio. Si possono emettere Safe assets per finanziare «veri» progetti europei – cioè progetti che non sono l’aggregazione di progetti nazionali, come la risposta al Covid. Tale concetto è alla base del meccanismo Sure, successivamente esteso al Ngeu per promuovere crescita e innovazione e, si auspica, sicurezza e difesa. In questo modo i Safe asset godono di un fattore di premio, con rischio inferiore rispetto ai Paesi ad alto rischio (meno della piena integrazione), ma superiore rispetto ai prenditori di rating elevato. Ciò si può spiegare con l’esperienza di questi anni che indica come i mercati non siano ancora pienamente convinti della futura integrazione finanziaria europea e non possono, pertanto, considerare definitivo il premio di rischio.

I nuovi pilastri istituzionali che abbiamo esaminato brevemente possono formare un nuovo quadro di riferimento che produca effetti positivi sulle condizioni di sostenibilità. Emerge un processo di innovazione istituzionale che si può riassumere con i seguenti passaggi: 1. il confronto politico tra paesi membri definisce le priorità di spesa. Ciò porta alla definizione e alla implementazione dei beni pubblici europei. Di conseguenza g aumenta; 2. una volta definite le priorità di spesa, segue un’emissione di Safe assets per il finanziamento dei beni pubblici europei. Di conseguenza. il costo del finanziamento cala per lo sfruttamento della variabile di scala e r diminuisce; 3. Ngeu implementa la nuova strategia industriale che sfrutta le economie di scala per cui g aumenta; 4. un buon funzionamento della Saving Investment Union migliora sia le condizioni di domanda di finanziamenti sia le condizioni di offerta, per cui r diminuisce e g aumenta. In definitiva è lecito attendersi che ove la strategia qui descritta fosse applicata, le condizioni di stabilità del debito, nel caso europeo, sarebbero rafforzate e si potrebbe sviluppare un circolo virtuoso in cui crescita e sostenibilità si alimentano a vicenda. Per valutare questa ipotesi, il quadro qui descritto andrebbe comunque collegato con il patto di stabilita che, nella sua versione rivista, pone maggiore enfasi sulla dinamica della crescita.

Il sistema globale è entrato in una fase di crisi di governance, determinata dalle scelte unilaterali di due dei principali attori del sistema medesimo. La crisi che ne è derivata è caratterizzata da una diffusione della frammentazione commerciale, finanziaria e geopolitica. Ne è seguita una caduta della crescita di lungo periodo che richiederà ingenti investimenti per fronteggiare i nuovi squilibri strutturali nonché rilanciare la crescita e la sostenibilità ambientale. Inoltre, il nuovo quadro geopolitico impone un significativo aumento delle spese per la difesa. È lecito chiedersi se e come il debito che ne risulterà potrà essere sostenibile. Una prima risposta è data dall’andamento della variabile rg (tasso di interesse meno tasso di crescita) che deve essere negativa per assicurare la sostenibilità del debito. L’Europa, che continua a presentare una crescita inferiore a quella degli Usa, oltre agli ingenti sforzi per accrescere la competitività deve rafforzare la sua struttura istituzionale di gestione del debito, basandosi su quattro pilastri: Ngeu, Safe assets, Beni pubblici europei, Saving and Investement Union che nella loro interazione producono appunto un rafforzamento delle condizioni di stabilità tramite una spinta alla crescita del reddito e del calo del tasso di interesse. Se implementata correttamente, una tale strategia rappresenterebbe una risposta tipica della tradizione europea basata su un aggiustamento delle istituzioni per fronteggiare una crisi economica. In questo caso, tuttavia, sarà necessario uno sforzo di leadership maggiore del previsto data la complessità e l’estensione degli shock che dovranno essere fronteggiati. In altri termini, si tratta di avviare una risposta positiva a una crisi dell’azione collettiva, europea ma anche globale, facendo leva sulla disponibilità dei paesi membri dell’Unione ad aggiustare le proprie preferenze e a mantenere una prospettiva di lungo periodo, condizioni tanto più necessarie in assenza di una adeguata leadership all‘interno dell’Unione.

Bini Smaghi L. (2025), «The Fallacy of r – g.», in Iep Policy Brief, 32.

Blanchard O. (2023), Fiscal Policy under Low Interest Rates, Mit Press.

Guerrieri P., Padoan P.C. (2025), Sovereign Europe, Edgar Elgar.

Heilen F., Harreels M., Van Langenhove C. (2024), «Long Run Perspectives on r – g in Oecd Countries; An Empirical Analysis», in Journal of International Money and Finance, 145.

Heimberger P. (2023), «Public Debt and r – g Risks in Advanced Economies, Eurozone and Stand-alone», in Journal of international Money and Finance, 136.

Le informazioni, le stime e le valutazioni contenute nel presente documento rappresentano l’opinione indipendente del relatore/autore del Documento, sono pertanto espresse a titolo personale e non sono in alcun modo riconducibili e/o riferibili al ruolo aziendale svolto nel Gruppo UniCredit dal relatore/autore del Documento né a UniCredit stessa.

Il sito ABI utilizza tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo e per garantire la migliore esperienza di navigazione nonché la sua sicurezza ed effettuare attività di marketing attraverso terze parti. Cliccando su “Accetta” acconsentirai all’installazione di tutti i cookie diversi da quelli di tipo tecnico e su “Rifiuta” la negherai, senza pregiudicare la tua navigazione sul sito con i soli cookie tecnici. Cliccando su “Visualizza le preferenze” potrai gestire i tuoi consensi. Per avere maggiori informazioni consulta la sezione Cookie della nostra Privacy Policy.