L’educazione finanziaria nelle scuole italiane: se non ora, quando?

Magda Bianco, Banca d’Italia

Magda Bianco, Banca d’Italia

Per rendere efficace l’educazione finanziaria è necessario inserirla stabilmente nei curricula, investire con continuità nella formazione dei docenti perché possano appropriarsi di questo sapere, garantire materiali di qualità e accompagnare il tutto con una rigorosa valutazione di impatto. A sostegno di tale realtà, i rapporti del Comitato Edufin ci restituiscono l’immagine di una scuola che considera l’educazione finanziaria importante per completare la formazione degli studenti, ma che al tempo stesso chiede di essere accompagnata: con formazione mirata, materiali e strumenti adeguati, percorsi che coinvolgano gradualmente tutti gli studenti. Queste dinamiche trovano riscontro anche nel confronto internazionale: l’esperienza di altri paesi offre infatti spunti preziosi su come consolidare l’educazione finanziaria nella scuola.

L’alfabetizzazione finanziaria è oggi una competenza essenziale per navigare con successo in un sistema economico e finanziario complesso. I giovani, in particolare, si trovano a fare i conti con un sistema finanziario innovativo, ricco di prodotti e servizi facilmente accessibili – si pensi alla semplicità con cui il digitale consente di effettuare pagamenti, investimenti, accedere a forme di credito semplificate come il buy now pay later – che offre grandi opportunità, ma espone anche a rischi nuovi e sofisticati, rispetto ai quali i sistemi di tutela pubblica non sono da soli sufficienti. I rischi di truffe crescono perché queste ultime sono sempre più sofisticate, così come quelli di indebitarsi con pochi click senza essere consapevoli degli obblighi che ne discendono. Ma vi sono altri rischi, legati al fatto che le generazioni future si troveranno con maggiore frequenza ad affrontare percorsi lavorativi frammentati, con la necessità di gestire attivamente le proprie finanze e l’esigenza di pianificare per tempo la propria pensione, in un contesto con sistemi previdenziali sempre meno generosi. È ampiamente dimostrato che le competenze finanziarie di base rappresentano uno strumento importante per accrescere il benessere individuale, nel presente e per il proprio futuro, per favorire una cittadinanza attiva e consapevole e produrre benefici di sistema, tra cui ridurre le diseguaglianze, accrescere la stabilità finanziaria e l’efficacia delle politiche macroeconomiche e strutturali1. Il luogo naturale in cui costruire queste competenze di vita, formando i cittadini del futuro, è la scuola. In Italia, il livello di alfabetizzazione finanziaria dei quindicenni si colloca ancora poco sotto la media Ocse, sebbene sia in miglioramento nell’ultimo decennio.

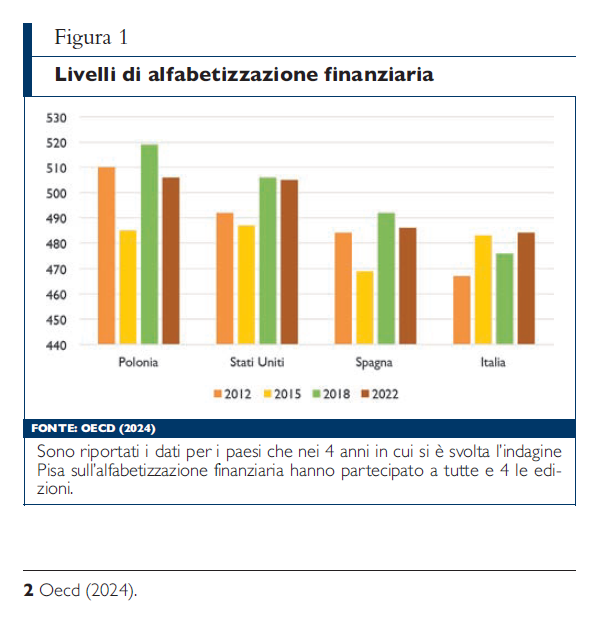

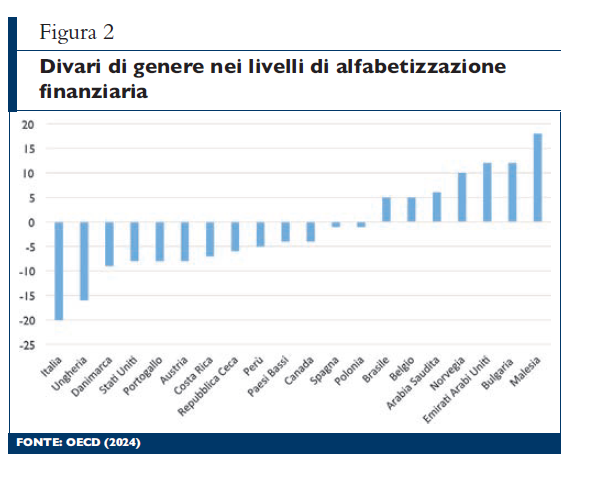

I dati dell’indagine Pisa (Programme for International Student Assessment) dell’Ocse, che valuta le competenze degli studenti quindicenni in diverse discipline, tra cui l’educazione finanziaria, offrono per il 2022 un quadro di luci e ombre2. Il livello medio di competenze dei giovani italiani (484 punti) resta ancora sotto la media Ocse (498 punti della media) ma è in crescita rispetto a 10 anni fa (quando il livello medio era 467) e non ha subito il peggioramento registrato in altri paesi a causa degli effetti del Covid sugli apprendimenti scolastici (figura 1). Circa il 18% degli studenti italiani non raggiunge il livello base di competenze, che servono a riconoscere la differenza tra bisogni e desideri e a prendere semplici decisioni sulle spese quotidiane. A questo dato medio si sovrappongono divari significativi (in alcuni casi in peggioramento). In primo luogo, il divario di genere: rispetto al 2012, quando già era presente, è cresciuto fino a 20 punti (era 8 nel 2012), il valore più alto tra tutti i paesi che partecipano all’indagine, dove in media è 5. In alcuni paesi ormai il divario si è invertito a favore delle ragazze (figura 2). L’ampliamento del gap è in buona parte riconducibile a un miglioramento più marcato dei ragazzi nella fascia alta dei risultati (i cosiddetti top performers) rispetto alle ragazze. Tra le ragioni di questo quadro insoddisfacente vi è, naturalmente, l’assenza dell’educazione finanziaria tra le materie

curriculari. Con la legge n. 21/2024 (cosiddetta Legge Capitali) questa lacuna è stata colmata: l’insegnamento è diventato obbligatorio nell’ambito dell’educazione civica, come competenza trasversale. Si tratta di un’occasione importante da cogliere con cura e consapevolezza. Vale quindi la pena di capire da dove si parte e quali indicazioni metodologiche possono contribuire al successo della riforma.

Nel 2025 il Comitato Edufin 3 italiano ha realizzato due indagini in collaborazione con il mondo della scuola: la prima, di natura quantitativa, ha coinvolto circa 3.000 insegnanti e 800 dirigenti scolastici delle scuole superiori 4; la seconda, di carattere qualitativo (con la tecnica del focus group) un gruppo ristretto di docenti delle scuole superiori che avevano già svolto attività di educazione finanziaria nel 2024-2025 5. Entrambe costituiscono una fonte preziosa per comprendere la situazione attuale, le aspettative e le possibili criticità. Iniziamo da quanto racconta il primo rapporto. Un primo dato incoraggiante riguarda l’interesse crescente della scuola verso questi temi. Tra le scuole che hanno partecipato all’indagine, quasi tre su quattro – il 71,3% dei dirigenti scolastici intervistati – dichiarano di aver avviato iniziative di educazione finanziaria negli ultimi tre anni. Si tratta di un risultato molto significativo, che segnala come la scuola italiana stia cogliendo l’importanza di preparare gli studenti alle scelte economiche della vita adulta. Tuttavia, questa diffusione non è omogenea. Gli istituti tecnici risultano nettamente più attivi. Anche a livello territoriale emergono differenze rilevanti: il Nord procede con maggiore rapidità rispetto al Sud e alle Isole. È un quadro in movimento, fatto di slanci importanti ma anche di aree che richiedono sostegno. Un secondo elemento riguarda le classi coinvolte. Il rapporto evidenzia che la maggior parte delle attività si concentra sugli ultimi anni delle superiori: quasi il 60% delle scuole coinvolge prevalentemente le classi finali, mentre solo il 12% estende il percorso all’intero istituto. È comprensibile che si voglia preparare soprattutto chi è prossimo al mondo del lavoro, ma allo stesso tempo è importante non trascurare gli studenti più giovani. L’educazione finanziaria può e dovrebbe essere un percorso graduale, capace di accompagnare tutte le età e consolidare nel tempo le competenze di cittadinanza attiva (non solo per l’ingresso nel mondo del lavoro). Un altro punto cruciale riguarda la formazione dei docenti. Accanto all’interesse crescente, emerge infatti una forte esigenza di rafforzare le competenze degli insegnanti; i corsi svolti privilegiano temi di base, in parte per la semplicità, in parte forse per l’offerta. Il 42,6% degli insegnanti indica come priorità i corsi di formazione online, mentre il 38,4% chiede programmi didattici interdisciplinari che permettano di collegare l’educazione finanziaria alle altre materie. Questo è forse uno dei segnali più importanti del rapporto: la scuola non chiede semplicemente «più iniziative», ma chiede strumenti, conoscenze, un supporto strutturato. E la domanda arriva con forza anche dai dirigenti scolastici. È un’esigenza che orienta molto chiaramente sulle priorità dei prossimi anni. Un aspetto molto positivo è il riconoscimento del valore trasversale dell’educazione finanziaria. I docenti apprezzano la possibilità di collegare questi contenuti alla matematica, alla storia, all’economia, al diritto, e all’educazione civica. La trasversalità non è percepita come una difficoltà, ma come un’opportunità coerente con lo spirito dell’educazione civica: formare competenze integrate, collegate alla vita reale, che aiutino gli studenti a orientarsi nella complessità. L’educazione finanziaria, quindi, non è solo una materia in più, ma un filo conduttore che può arricchire l’intero percorso formativo degli studenti, aiutandoli a comprendere meglio la realtà che li circonda e a prendere decisioni informate. Infine, il rapporto indica con chiarezza quali strumenti servono per sostenere questo percorso. Circa il 70% dei docenti considera prioritari i materiali digitali predisposti da esperti, strumenti prontamente disponibili, semplici da usare e di qualità. Questo dato parla di una scuola pronta a utilizzare i canali digitali, soprattutto per gli insegnanti più giovani, e sottolinea l’importanza di investire in risorse accessibili, aggiornate e ben progettate. Il secondo rapporto precisa che, allo stato attuale, la realizzazione delle iniziative di educazione finanziaria dipende in misura significativa dall’indirizzo scolastico (più agevole negli istituti tecnico-economici) e dalla materia di insegnamento (più naturale in matematica e in economia). Segnala l’utilità dei collegamenti trasversali e l’esigenza di formazione e materiali ad hoc, nonché di indicazioni più operative sui contenuti dell’educazione finanziaria. In sintesi, i rapporti del Comitato Edufin ci restituiscono l’immagine di una scuola che considera l’educazione finanziaria importante per completare la formazione degli studenti, ma che al tempo stesso chiede di essere accompagnata: con formazione mirata, materiali e strumenti adeguati, percorsi che coinvolgano gradualmente tutti gli studenti. Un quadro fatto di luci e ombre, ma che ci indica la direzione verso la quale continuare a lavorare con la scuola.

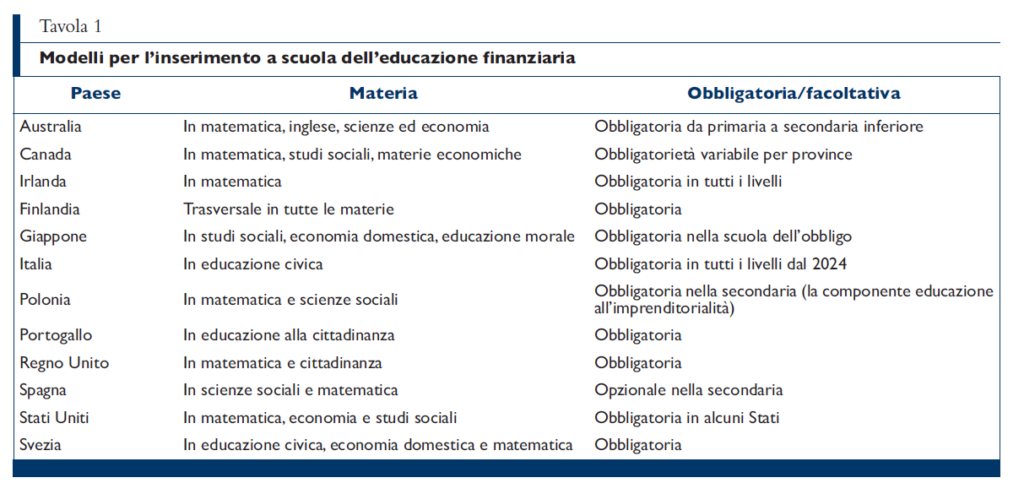

Queste dinamiche – i progressi e le difficoltà, quindi le strategie possibili – trovano riscontro anche nel confronto internazionale. L’esperienza di altri paesi offre infatti spunti preziosi su come consolidare e rendere efficace l’educazione finanziaria nella scuola6. In primo luogo, attualmente non esiste un modello standard con cui l’educazione finanziaria viene inserita nei curricula scolastici (tavola 1). Nei paesi avanzati, l’educazione finanziaria è sempre più riconosciuta come competenza fondamentale per la cittadinanza economica. In molti casi, essa è ormai obbligatoria, seppur con modalità diverse: spesso integrata nelle materie esistenti, talvolta come disciplina autonoma o trasversale. L’insegnamento inizia generalmente dalla scuola primaria e si approfondisce nella secondaria. Alcuni paesi adottano approcci trasversali (come Finlandia, Italia e Portogallo), altri privilegiano l’inserimento nella matematica (come l’Irlanda), altri ancora combinano più modalità a seconda del grado scolastico e delle autonomie regionali (come Svezia, Regno Unito, Stati Uniti, Canada). Questa evoluzione riflette la crescente importanza delle competenze finanziarie per affrontare le sfide economiche contemporanee, senza che emergano evidenze univoche su quale sia il modello più efficace. Il confronto tra le prassi più diffuse condotto in ambito Ocse negli ultimi anni suggerisce alcune indicazioni di rilievo. Il modello più diffuso è quello della formazione dei formatori (training the trainers); piuttosto che intervenire direttamente nelle classi, si investe sulla preparazione dei docenti, l’unico approccio che garantisca scalabilità e sostenibilità nel lungo periodo, ma che richiede un impegno stabile e continuativo sul fronte della formazione dei docenti. In secondo luogo, materiali didattici di qualità sono determinanti per l’efficacia dei risultati, come confermato anche dai rapporti del Comitato. Ancora, la modalità dell’insegnamento conta moltissimo: il coinvolgimento, la modalità laboratoriale ed esperienziale incide sui risultati7. L’educazione finanziaria si presta in modo naturale a questo tipo di didattica, dove il sapere deve tradursi in «saper fare», data la concretezza e l’interattività che i suoi temi consentono a tutte le fasce d’età. Infine, ovunque si pone attenzione crescente al tema dei potenziali conflitti di interesse di chi realizza programmi di educazione finanziaria, tema particolarmente delicato quando l’insegnamento è rivolto a un pubblico di bambini e giovani.

Anche in Italia esistono esperienze concrete da cui trarre indicazioni utili per l’inserimento strutturale dell’educazione finanziaria nella scuola. Di seguito si fa riferimento all’esperienza di Banca d’Italia, uno dei membri del Comitato Edufin, attivo su questo fronte dal 20098. La Banca d’Italia ha sviluppato un modello basato sulla formazione dei docenti (realizzata in ambito locale), che poi traducono i contenuti in classe in modo trasversale. Negli ultimi anni, per aumentarne la scalabilità, è stata sperimentata la collaborazione con reti di scuole: il caso della rete d’Ambito 14 nel Lazio (36 istituti, oltre 30.000 studenti) ha mostrato i vantaggi del lavoro in rete, dalla co-progettazione di unità didattiche, alla formazione a cascata alla condivisione di metodologie, fino al coinvolgimento attivo degli studenti in laboratori e progetti comuni9. La qualità della formazione e dei materiali didattici è un elemento centrale. L’esperienza della Banca d’Italia conferma l’importanza di risorse dedicate (guide per docenti, volumi per studenti, piattaforme online) e di approcci laboratoriali basati su esperienze concrete, che favoriscono lo sviluppo di competenze trasversali e l’inclusione. La didattica coinvolgente è infatti uno dei fattori che favoriscono la trasmissione dalle competenze matematiche a quelle finanziarie10. La multidisciplinarietà è particolarmente apprezzata dagli insegnanti, poiché consente di trattare temi economico-finanziari in diverse discipline. Per superare le resistenze iniziali dei docenti, legate alla complessità percepita degli argomenti, è fondamentale offrire formazione specifica e supporti adeguati. Ciò appare tanto più urgente in un contesto in cui la naturale preferenza per il presente che caratterizza i giovani è spesso sfruttata dall’ambiente digitale, dove la finanza diventa il modo per arricchirsi facilmente, senza sforzo e senza competenze. Incidere anche su questi comportamenti attraverso l’educazione finanziaria è la sfida che la scuola deve raccogliere: supportata da fonti informative e materiali affidabili, la scuola è il luogo per trasmettere a tutti i giovani nella loro fase di formazione competenze che sollecitino il pensiero critico e un orientamento al futuro. Un altro fronte strategico è la formazione dei futuri insegnanti. Dal 2021 la Banca d’Italia ha avviato un progetto per inserire l’educazione finanziaria nei corsi di laurea in Scienze della formazione primaria, raggiungendo in pochi anni circa metà degli Atenei italiani e oltre 10.000 studenti. Questo intervento, spesso integrato nei corsi di tirocinio, consente di agire in una fase cruciale per preparare docenti capaci di introdurre l’educazione finanziaria già nella scuola primaria. Infine, la valutazione di impatto è cruciale per misurare l’efficacia degli interventi11. La Banca d’Italia, in collaborazione con il Politecnico di Milano e l’Invalsi, ha condotto nel 2021-2022 due esperimenti randomizzati su scuole primarie e secondarie di primo grado12. I risultati mostrano che il percorso formativo ha prodotto un incremento medio delle competenze finanziarie degli studenti di circa l’8%, mentre lo studio autonomo dei materiali non ha avuto effetti significativi. L’efficacia è maggiore quando l’insegnamento è mediato da docenti formati, sottolineando il ruolo chiave della scuola nel ridurre le disuguaglianze di opportunità. Nella secondaria, l’impatto dipende anche dalle caratteristiche degli insegnanti, evidenziando la necessità di intensificare la formazione.

In sintesi, l’esperienza internazionale e quella italiana convergono su un punto fondamentale. Per rendere efficace l’educazione finanziaria è necessario inserirla stabilmente nei curricula, investire con continuità nella formazione dei docenti perché possano appropriarsi di questo sapere, garantire materiali di qualità e accompagnare il tutto con una rigorosa valutazione di impatto. La recente riforma offre un’opportunità unica per compiere un salto di qualità in questa direzione13: il coordinamento da parte del Ministero dell’Istruzione e del Merito sarà fondamentale.

Desidero ringraziare, per il contributo alla preparazione dell’articolo, Daniela Marconi.

1 Per una rassegna, si veda Lusardi e Messy (2023) e Bianco et al. (2022). Per l’efficacia della politica monetaria si veda Schnabel (2025), per le politiche strutturali, si veda Fornero e Lo Prete (2023).

2 Oecd (2024).

3 Si tratta del Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria, costituito in Italia nel 2017 con la legge n. 15/2017, recante «Disposizioni urgenti per la tutela del risparmio nel settore creditizio».

4 Si veda https://www.comitatoeducazionefinanziaria.gov.it/export/sites/sitopef/ modules/news/Rapporto-Edufin_Scuole.pdf.

5 Si veda: https://www.comitatoeducazionefinanziaria.gov.it/export/sites/sitopef/ modules/news/Secondo-Rapporto-Edufin-Scuole-DEF-2.pdf.

6 L’International Network for Financial Education dell’Ocse (con oltre 130 paesi membri) è la sede in cui vengono raccolti dati, sviluppate raccomandazioni e linee guida, oltre che il luogo in cui si confrontano buone prassi implementate dai singoli paesi. I primi lavori sulla scuola risalgono al 2014.

7 Si veda Lamboglia e Stacchini (2025), Andreucci et al. (2025), Bayer et al. (2020), Schultheis e Aprea (2021), Di Tommaso et al. (2024), Oecd (2009).

8 Lo sono anche diversi altri membri del Comitato e molti altri soggetti e istituzioni italiane.

9 Si veda Bianco (2022, 2023).

10 Si veda Lamboglia e Stacchini (2025).

11 Si veda Romagnoli e Trifilidis (2013) per un primo esperimento.

12 Si veda Agasisti et al. (2025).

13 Si veda Signorini (2026).

Agasisti T., D’Ignazio A., Iannotta G., Romagnoli A., Tonello M. (2025), «Financial Literacy Calls the Roll – The Effectiveness of a Financial Education Program in Italian Schools», in Economics of Education Review, vol. 109.

Andreucci V.M., D’Ignazio A., Festa F., Longo M., Rossetti F. (2025), Experiential Financial Education. Assessing the Effectiveness of a Banca d’Italia Museum Exhibition, Questioni di Economia e Finanza, Occasional Papers 943, Banca d’Italia.

Bayer A., Bruich G., Chetty R., Housiaux A. (2020), Expanding and Diversifying the Pool of Undergraduates who Study Economics: Insights from a New Introductory Course at Harvard, Nber Working Paper n. 26961.

Bianco M. (2022), Disegni di legge nn. 2307, 50 e 1154, Insegnamento dell’educazione economica e finanziaria, Audizione presso la 7a Commissione

Istruzione Pubblica e Beni Culturali del Senato, Roma, 23 febbraio.

– (2023), Disegni di legge nn. 155, 158, 288 e 421, Insegnamento dell’educazione economica e finanziaria, Audizione presso la 7ª Commissione Cultura e patrimonio culturale, istruzione pubblica, ricerca scientifica, spettacolo e sport del Senato, Roma, 4 aprile.

– (2024), «La finanza a scuola diventa obbligatoria», in Eco, n. 6.

Bianco M., Marconi D., Romagnoli A., Stacchini M. (2022), Challenges for Financial Inclusion: The Role for Financial Education and New Directions,

Questioni di Economia e Finanza, Occasional Papers n. 723, Banca d’Italia.

Di Tommaso M.L., Contini D., De Rosa D., Ferrara F., Piazzalunga

D., Robutti O. (2024), «Tackling the Gender Gap in Mathematics with Active Learning Methodologies», in Economics of Education Review, vol. 100.

Fornero E., Lo Prete A. (2023), «Financial Education: From Better Personal Finance to Improved Citizenship», in Journal of Financial Literacy and Wellbeing, 1(1), pp. 12-27, doi:10.1017/flw.2023.7

Lamboglia S., Stacchini M. (2025), «Financial Literacy, Numeracy, and Schooling: Evidence from Developed Countries», in Ital. Econ. J., 11, pp. 547- 569, https://doi.org/10.1007/s40797-025-00314-9

Lusardi A, Messy F.A. (2023), The Importance of Financial Literacy and Its Impact on Financial Wellbeing», in Journal of Financial Literacy and Wellbeing,

1(1), pp. 1-11, doi:10.1017/flw.2023.8.

Oecd (2009), Creating Effective Teaching and Learning Environments. First Results from Talis, Oecd Publishing, Paris.

– (2014), Financial Education for Youth. The Role of Schools. Oecd Publishing,

Paris.

– (2024), Pisa 2022 Results (Volume V): Learning Strategies and Attitudes for Life, Pisa, Oecd Publishing, Paris.

Romagnoli A., Trifilidis M. (2013), Funziona l’educazione finanziaria a scuola? L’esperienza italiana, Questioni di Economia e Finanza, Occasional Papers n. 155, Banca d’Italia.

Schnabel I. (2025), Financial Literacy and Monetary Policy Transmission, 2025

Mais Lecture at Bayes Business School, London, 27 March, https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp250327~4f9c2

98d91.en.html.

Schultheis J., Aprea C. (2021), «Applying Insights from Behavioral Finance and Learning Theory in Designing a Financial Education Serious Game for Secondary School Students», in C. Aprea, D. Ifenthaler (eds.), Game-based Learning Across the Disciplines. Advances in Game-Based Learning, Springer, Cham, https://doi.org/10.1007/978-3-030-75142-5_1.

Signorini L.F. (2026), Saluto alla giornata di apertura della Global Money Week 2026, Ivass, Roma.

Il sito ABI utilizza tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo e per garantire la migliore esperienza di navigazione nonché la sua sicurezza ed effettuare attività di marketing attraverso terze parti. Cliccando su “Accetta” acconsentirai all’installazione di tutti i cookie diversi da quelli di tipo tecnico e su “Rifiuta” la negherai, senza pregiudicare la tua navigazione sul sito con i soli cookie tecnici. Cliccando su “Visualizza le preferenze” potrai gestire i tuoi consensi. Per avere maggiori informazioni consulta la sezione Cookie della nostra Privacy Policy.